中商情报网讯:国内市场,棉花现货较为充裕,随着春节临近,纺织企业原料采购节奏有所放缓,预计近期国内棉价将承压盘整。国际市场,美国农业部调减全球棉花产量并调增消费量,纺织品服装市场恢复和美元贬值预期为国际棉价上涨提供支撑,预计近期国际棉价将继续上行。

(一)国内棉价持续上涨

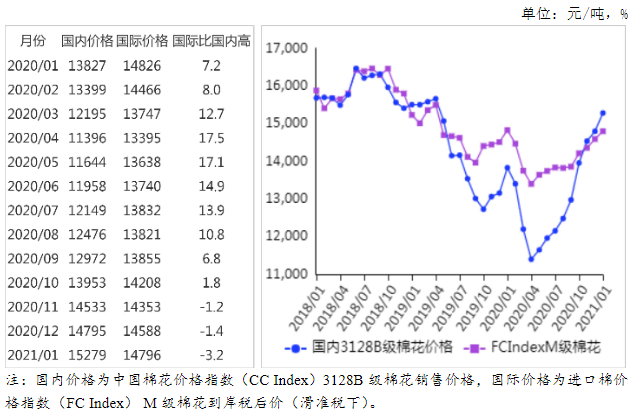

1月份,我国部分地区出现零星散发和局部聚集性病例,疫情防控形势趋紧,但经济恢复向好基本面不变,纺织品服装需求持续回暖。春夏订单充裕,纺织企业继续年底补库,棉花采购需求增加,带动棉价持续上涨。据《中国棉花工业库存报告》数据,2021年1月初,准备采购棉花的企业占被抽样调查企业总数的69.6%,环比上升3个百分点。1月份,国内3128B级棉花月均价每吨15279元,环比涨3.3%,同比涨10.5%。郑棉期货主力合约(CF105)月结算价每吨15200元,环比涨3.6%,同比涨12.5%。

(二)国际棉价继续上涨

1月份,受美国农业部(USDA)调减全球棉花产量并调增消费量、拜登政府经济刺激计划提振经济复苏预期等因素影响,国际棉价继续上涨。CotlookA指数(相当于国内3128B级棉花)月均价每磅87.27美分,环比涨7.7%,同比涨10.4%。

(三)内外棉价差缩小

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12574元,比中国棉花价格指数(CCIndex)3128B级每吨低2705元,价差比上月缩小374元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅88.66美分,1%关税下折到岸税后价每吨14264元,比国内价格低1015元,价差比上月缩小365元;滑准税下折到岸税后价每吨14796元,比国内价格低483元,价差比上月扩大276元。

(四)棉花进口大幅增加,纺织品服装出口环比增加

据海关统计,12月份,我国进口棉花35.5万吨,环比增80.4%,同比增1.3倍;我国纺织品服装出口额262亿美元,环比增6.6%,同比增5.0%。2020年全年累计,我国进口棉花216万吨,比上年增16.7%;我国纺织品服装出口额2915亿美元,比上年增9.6%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国大功率微波管行业调研及投资前景分析报告-2015-2026

全球及中国大功率微波管行业调研及投资前景分析报告-2015-2026

全球及中国大口径钢管行业调研及投资前景分析报告-2015-2026

全球及中国大口径钢管行业调研及投资前景分析报告-2015-2026

全球及中国大麻酒精饮料行业调研及投资前景分析报告-2015-2026

全球及中国大麻酒精饮料行业调研及投资前景分析报告-2015-2026

2022年中国光伏发电行业产业链上中下游市场分析(附产业链全景图)

2022年中国光伏发电行业产业链上中下游市场分析(附产业链全景图)