三、有色金属上游

有色金属行业的上游主要为金属矿石的开采和金属废料的回收再利用,矿石中有色金属含量一般都较低,为了得到一吨有色金属,往往要开采成百吨以至万吨以上的矿石,因此矿山是发展有色金属工业的重要基础。有色金属矿石中常是多种金属共生,因此必须合理提取和回收有用组分,做好综合利用,以便合理利用自然资源。

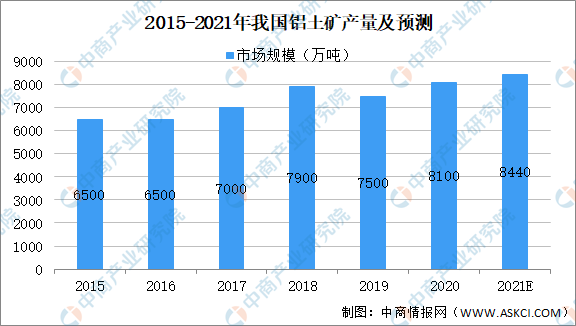

1.铝土矿

近几年铝土矿的国内供应情况日益窘迫,除了环保督查、矿山整顿、矿业权出让制度改革等的政策限制产量外,本身国内矿的基础条件也不理想。除广西主要是自采矿,山东全部是进口矿外,山西、河南、贵州等地都以民采矿为主要的供应来源,容易受到外部因素的影响,供应的稳定性较差。

目前国内自采矿的比例只占到25%,民采矿和进口矿分别在35%和40%。数据显示,2019年全球铝土矿产量37亿吨,相比2018年的32.7亿吨,增长13.15%。2019年我国铝土矿产量下降至7500万吨,相比2018年减少约400万吨,预计在2021年铝土矿的产量可达8440万吨。

数据来源:USGS、中商产业研究院整理

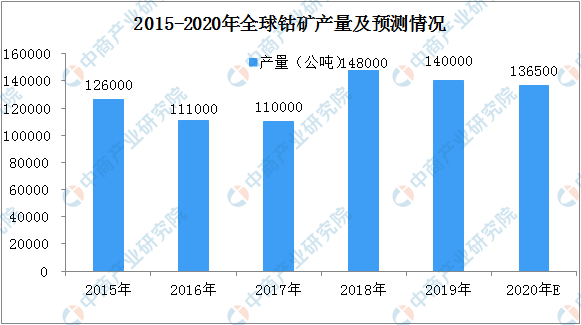

2.钴矿

数据显示,2006-2019年全球钴矿产量呈现波动上升的趋势,2019年全球钴矿产量为140000公吨,较2018年产量略有下降。据中商产业研究院预测,2020年在疫情的影响下,全球钴矿产量降继续呈现下滑,产量约为136500公吨左右。

数据来源:美国地质调查局USGS、中商产业研究院整理

由于钴伴生矿的特征,因此全球知名的钴资源企业中如嘉能可、洛阳钼业、谢里特、淡水河谷等,大部分同时也为铜或镍重要生产商。

数据来源:美国地质调查局USGS、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国抗痤疮洗面奶行业调研及投资前景分析报告-2015-2026

全球及中国抗痤疮洗面奶行业调研及投资前景分析报告-2015-2026

全球及中国咖啡行业调研及投资前景分析报告-2015-2026

全球及中国咖啡行业调研及投资前景分析报告-2015-2026

全球及中国军用陆地车辆行业调研及投资前景分析报告-2015-2026

全球及中国军用陆地车辆行业调研及投资前景分析报告-2015-2026

2022年中国光伏发电行业产业链上中下游市场分析(附产业链全景图)

2022年中国光伏发电行业产业链上中下游市场分析(附产业链全景图)