中商情报网讯:肉禽养殖生产受到饲料成本较高的制约,效益下滑风险加大。随着肉禽出栏量增加及肉类消费进入淡季,预计短期内禽肉价格将偏弱运行。

(一)禽肉月度价格继续上涨。

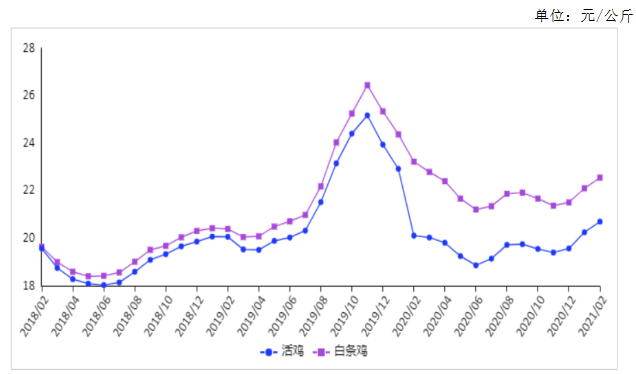

受春节旺盛消费需求的拉动,禽肉市场价格节前明显上涨,节后随着消费需求减弱,价格快速回落。从月度均价看,延续上涨态势,涨幅较上月收窄约1个百分点。2月份,活鸡集市均价每公斤20.70元,环比涨2.2%,同比涨2.9%;白条鸡集市均价每公斤22.55元,环比涨2.0%,同比跌2.9%。从周价看,2月份禽肉价格涨跌波动较频繁。活鸡价格上涨1周,下跌3周,白条鸡价格上涨2周,下跌2周。2月第4周,活鸡集市价每公斤20.48元,环比跌2.0%,白条鸡集市价每公斤22.45元,环比跌0.9%。分地区看,2月第4周全国禽肉价格以跌为主,除西北地区价格上涨外,其余地区价格下跌。其中,华东、华南、西南地区活鸡和白条鸡价格下跌明显,环比跌幅超过1%。从养殖效益看,2月初,白羽肉鸡养殖利润较低,春节后由于毛鸡价格出现一波快速上涨,养殖利润提升幅度较大,每只鸡盈利6元左右。黄羽肉鸡由于1月中下旬集中出栏,2月份供给偏紧,价格上涨明显,养殖利润较好,每只鸡盈利5元左右。

(二)预计短期内禽肉价格将弱势运行。

生产方面:肉鸡产能震荡下调,白羽肉鸡出栏量保持高位,黄羽肉鸡出栏量呈减少趋势。据农业农村部监测数据,1月份,祖代种鸡存栏量同比减少2.8%,父母代种鸡存栏量同比减少3.0%,白羽肉鸡出栏量同比增加32.7%,黄羽肉鸡出栏量同比减少8.6%。节后屠宰场陆续开工,毛鸡收购需求增加,拉升毛鸡价格,或将推高养殖户补栏积极性。肉雏鸡和饲料价格上涨,养殖成本增加,养殖效益下滑风险较大。消费方面:全国疫情得到有效控制,学校陆续开学,餐饮市场恢复活跃,利好禽肉消费,但春节过后进入肉类消费淡季,加之猪肉价格下跌,禽肉替代消费需求进一步减少,消费整体平淡。综合判断,预计短期内禽肉价格将弱势运行。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国天然气行业市场发展分析与前景趋势研究报告

2021-2026年中国天然气行业市场发展分析与前景趋势研究报告

2021-2026年中国石墨烯行业市场发展分析与前景趋势研究报告

2021-2026年中国石墨烯行业市场发展分析与前景趋势研究报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析