中商情报网讯:巴西大豆上市延迟,国内进口量下降,豆粕供应减少,终端需求不旺,预计价格有所回落;玉米市场,企业采购积极,进口大麦、高粱等原料饲用量增加,预计玉米价格高位震荡。预计主要饲料产品价格将高位趋稳。

(一)主要饲料产品价格达到历史新高。

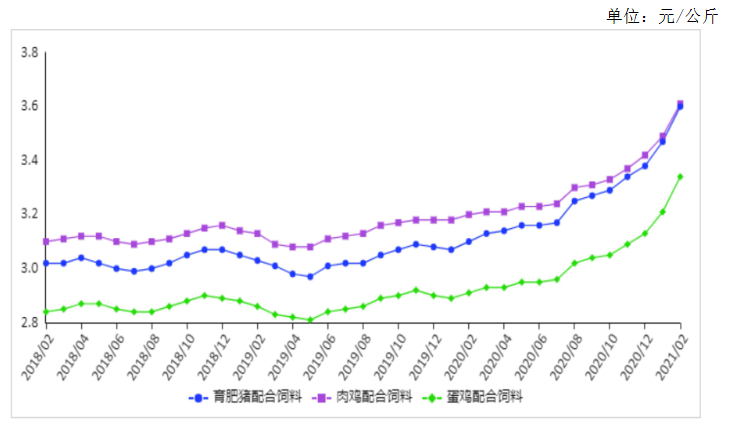

2月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.60元、3.61元、3.34元,环比分别涨3.7%、3.4%、4.0%,同比分别涨16.1%、12.8%、14.8%。从周数据来看,截至2月第3周,3种主要配合饲料价格分别为每公斤3.61元、3.62元和3.35元,较2014年10月第2周历史高位分别涨0.2元、0.15元和0.14元,涨幅分别为5.6%、3.7%和4.0%,较2017年6月第3周的价格低位分别涨0.64元、0.58元和0.58元,涨幅分别为21.6%、19.1%和21.0%。

(二)主要饲料原料价格高位上涨。

根据农业农村部监测,国内豆粕2月均价每公斤3.95元,环比涨3.8%,同比涨20.8%;2月山东地区43%蛋白豆粕出厂价每公斤3.71元,环比跌0.6%,同比涨34.2%。受南美持续降雨天气影响,巴西大豆上市推迟,美国大豆出口增加,国际期货市场价格上涨;春节前夕,饲料企业大量提货备库,榨油企业豆粕库存下降明显,豆粕价格大幅攀升;节日期间市场整体购销清淡,豆粕价格高位趋稳。饲用玉米2月均价每公斤2.93元,环比涨6.1%,同比涨37.1%;玉米市场整体供应偏紧,节后市场交易仍未恢复,饲料企业以消耗库存为主,北方玉米价格高位平稳。进口鱼粉2月均价每公斤11.06元,环比涨1.6%,同比跌12.0%。秘鲁鱼粉到港延迟,国内鱼粉库存下降,贸易商上调报价,1月第4周鱼粉价格小幅上涨,节日期间市场成交清淡,价格平稳。

(三)预计后期饲料产品价格将有所趋稳。

需求方面:蛋禽养殖利润下滑,补栏扩栏积极性低,饲料需求有所下降。水产养殖仍未开启,饲料需求整体处于淡季。原料供应方面,豆粕:巴西大豆上市延迟,预计3月大豆到港量下降,国内豆粕供给减少;短期受生猪存栏减少的影响,豆粕需求不足,价格将有所回落。饲用玉米:节后饲料企业库存降至低位,补库需求支撑玉米价格;进口玉米、大麦和高粱陆续到港,饲用替代增加,预计玉米价格高位震荡。鱼粉:鱼粉消费仍处于淡季,预计价格小幅回落。综合看,饲料产品价格将高位趋稳。

更多资料请参考中商产业研究院发布的《中国饲料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年饲料行业深度分析与“十三五”战略规划研究报告

2019-2023年饲料行业深度分析与“十三五”战略规划研究报告

2016-2021年中国饲料行业市场调查及投资建议报告

2016-2021年中国饲料行业市场调查及投资建议报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021年3月辽宁省钢材产量数据统计分析

2021年3月辽宁省钢材产量数据统计分析