中商网讯:随着全球气候变暖,生态环境的恶化以及不可再生资源的出产量减少,我国开始研发新能源来代替石油,煤等不可再生资源进行供电,这不仅满足了改善气候变暖,生态环境恶化的局面,而且满足人们正常的生活需求。

20世纪80年代以前,我国太阳能光伏产业尚处于雏形,太阳能电池的年产量不足10KW,且价格昂贵。受产量及价格的限制,太阳能电池除用作卫星电源外,在地面上仅用于小功率电源系统。进入21世纪后,国家对光伏产业给予大力支持,使得我国的太阳能行业开始蓬勃发展。

市场规模

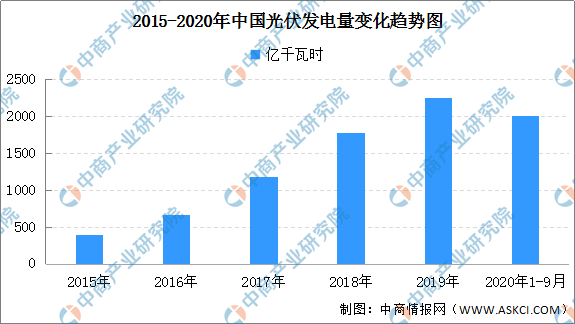

1,发电量

数据显示,2020年前三季度,全国光伏发电量2005亿千瓦时,同比增长16.9%;全国光伏平均利用小时数916小时,同比增加6小时;平均利用小时数较高的地区为东北地区1141小时,华北地区1010小时,其中蒙西1264小时、蒙东1240小时、黑龙江1170小时。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

2、新增装机数量

由于光伏产业适应了政策的调整,光伏新增装机量从2019年起开始回温,预计2021年光伏新增装机量达到40GW。

数据来源:中商产业研究院

光伏产业发展趋势

1、光伏发电稳步发展

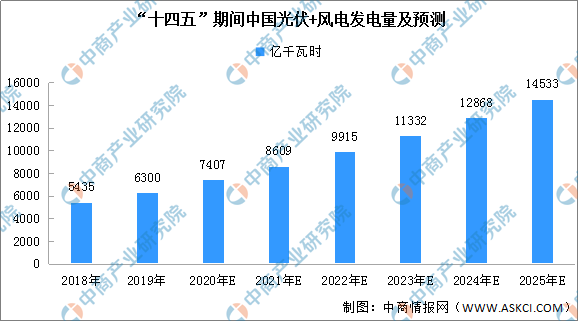

光伏和风电都是清洁无公害的可再生能源,“十四五”期间将得到进一步发展。预计2021年,光伏+风电的发电量将超8600亿千瓦时,到2025年将超14500亿千瓦时。

另外,从累计装机量来看,预计2021年到2025年光伏累计装机量的年均复合增长率约为18.9%,年均新增装机67.4GW,到2025年累计装机达581GW。2021年到2025年风电累计装机量的年均复合增长率为9.2%,年均新增装机为27GW,到2025年累计装机将至378GW。

数据来源:中商产业研究院

2、光伏产业链优化升级

光伏产业链涉及单/多晶硅的冶炼、铸锭/拉棒、切片等上游环节,太阳能电池生产、光伏发电组件封装等中游环节,以及下游光伏应用系统的安装及服务等。技术进步仍将是光伏产业发展主题,“十四五”期间光伏产业链将进一步得到完善、优化升级。

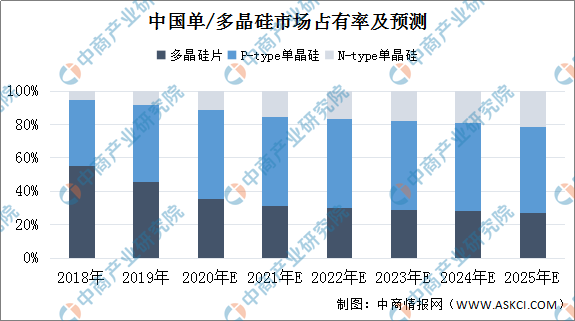

硅料在熔炉后植入单晶硅籽晶,拉伸为圆柱晶棒,再被切割成片,加工成为单晶硅硅片。随着光伏市场不断发展,高效电池将逐渐占据主导地位。据预测,未来几年单晶硅电池市场份额逐步增大。2018年单晶硅片市场份额已超40%,2019年超过半。未来,单晶硅市场占比将进一步提升,其中N型单晶硅片的市场规模也将逐年扩大。

数据来源:中商产业研究院《双循环专题——2021年中国光伏产业市场前景及投资研究报告》

预计产业化生产的主流高效多晶硅电池转换效率将超过20%,单晶硅电池有望达到22.5%-23%,主流组件产品功率将分别达到285W和320W。单晶连续投料生产工艺和大容量铸锭技术持续进步;多晶硅片金刚线切割应用范围将会进一步扩大到30%,单晶硅片将完成金刚线切割的替代;PERC电池、N型电池规模化生产能力进一步提升;组件叠片、半片等先进封装技术的应用范围也将进一步扩大。

3、分布式光伏快速发展

光伏发电稳步增长,产业链将加快布局。其中,分布式光伏具有安装灵活、投入少、方便就近消纳的优点,有利于解决我国发电与负荷不一致的问题,同时大幅降低传输损失,减少对大电网的依赖,并缓解电网的投资压力。我国《能源发展“十三五”规划》和《太阳能发展“十三五”规划》提出优化太阳能开发布局、优先发展分布式光伏发电,规划到2020年底我国分布式光伏要占到太阳能发电装机55%左右。

4、平价上网加快产业升级

随着2021年的临近,光伏平价上网时代也即将到来。随着技术进步和市场需求的双重驱动,我国光伏产品的生产成本和发电成本也在不断降低。2019年,光伏组件方面,单晶PERC组件成本降至1.31元/W左右,光伏系统初始全投资成本降至4.55元/W左右,度电成本降至0.28-0.51元/kWh;虽然受到新冠疫情影响,2020年光伏发电系统初始全投资成本仍然有望下降至4.30元/W左右,度电成本有望下降至0.27-0.48元/kWh。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国物联网行业市场发展分析与前景趋势研究报告

2021-2026年中国天然气行业市场发展分析与前景趋势研究报告

2021-2026年中国天然气行业市场发展分析与前景趋势研究报告

2021-2026年中国石墨烯行业市场发展分析与前景趋势研究报告

2021-2026年中国石墨烯行业市场发展分析与前景趋势研究报告

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)

2021年中国冷链物流行业市场现状及发展趋势预测分析(图)