中商情报网讯:电池作为一种独立电源,品类十分丰富,常见的电池包括锌锰电池、锌锰电池、锂原电池等。随着经济的发展、国家政策的出台,锌锰电池的市场规模逐渐扩大。

行业市场规模

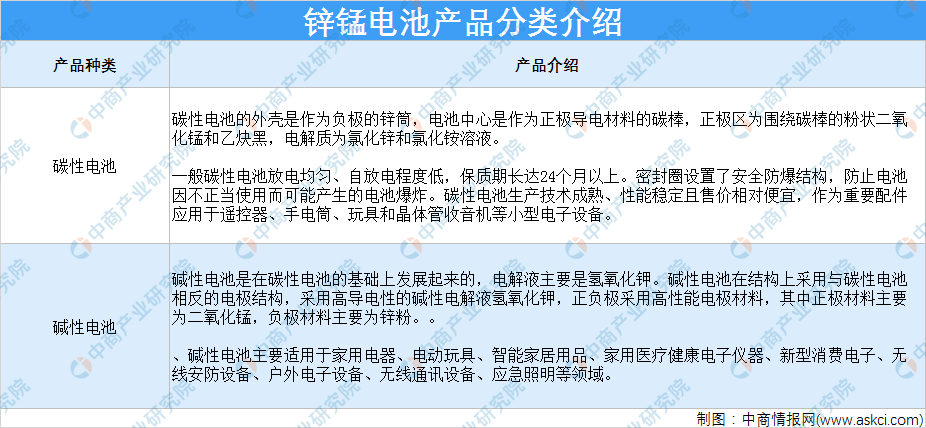

根据电解液和工艺的不同,锌锰电池主要分为碳性电池和碱性电池。近年来,碳性电池和碱性电池出口规模扩大。

资料来源:中商产业研究院整理

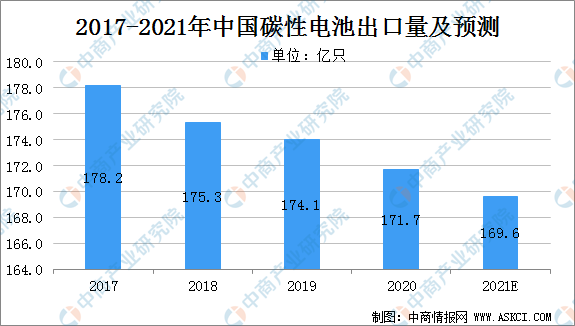

(一)碳性电池出口市场规模

中国的电池制造企业凭借优异的产品质量、较强的生产能力,借助国内完善的基础设施、完整的行业配套、具有竞争力的人力资本等优势,逐渐发展成为全球最大的锌锰电池生产基地。

2017年中国碳性电池出口量约为178.2亿只,2020年碳性电池出口量为171.7亿只,按照这个发展速度,预计2021年碳性电池出口量下降为169.6亿只。

数据来源:Technavio、中商产业研究院

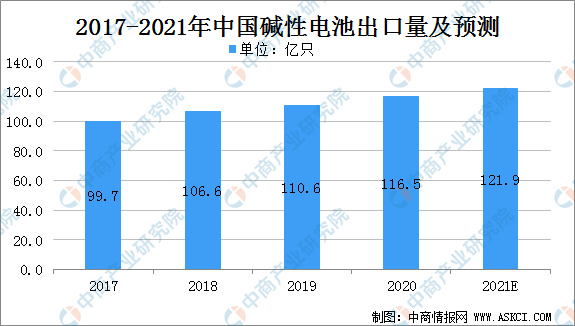

经过不断的技术研发和改进,碱性电池已不含铅、汞、镉等重金属有害物质,不会对环境产生伤害,可以作为生活垃圾处理。由于碱性电池的优越性能,可作为碳性电池的互补品,随着人们的环境保护意识的增强,碱性电池逐渐增加,碳性电池出口量逐渐减少。

(二)碱性电池出口市场

2017年中国碱性电池出口量约为99.7亿只,2020年碳性电池出口量为116.5亿只,按照这个增长速度,预计2021年碱性电池出口量121.9亿只。

数据来源:Technavio、中商产业研究院

行业发展前景

(一)经济持续、稳定增长带动行业市场发展

伴随着经济增长,我国居民的收入水平也不断提高,城镇居民人均可支配收入由2016年的33616元增长至2020年的43834元,人均消费支出由2016年的23821元增长到2020年的34962元。消费能力的提升,直接拉动了视听设备、家用医疗器械、家用电器、电子数码产品、电动玩具等产品的需求,从而带动了电池行业的增长。

(二)国家产业政策支持助力行业发展

中国是世界上最大的电池生产国和出口国,国家相关部门和行业协会通过发布各类规划引导助力电池行业的快速发展。《中国制造2025》中提出通过“三步走”实现制造强国的战略目标,第一步:到2025年,制造业整体素质大幅提升,创新能力显著增强,全员劳动生产率明显提高,两化(工业化和信息化)融合迈上新台阶。我国部分锌锰电池生产企业借助于先进的生产体系和严格的质量管理体系,已经实现了锌锰电池的自动化、智能化、规模化生产,符合国务院提出的战略目标。

未来在产业政策的支持下,将借助生产装备的自动化水平的提升和研发实力的不断增强,引领整个行业在生产效率和创新能力的提升。

(三)工业互联网的兴起将进一步促进行业扩大

工业互联网是以数字化、网络化、智能化为主要特征的新工业革命的关键基础设施,其能够精准地优化生产和服务资源配置,通过催生新技术、新业态、新模式促进现有产业转型升级,并为制造强国建设提供新动能。

作为传统制造业,锌锰电池行业显著受惠于工业互联网的发展与普及。工业互联网技术通过收集并分析工业生产和物流过程中产生的大量数据,优化生产过程、预判及诊断故障、优化物流网络、改进管理流程、优化整体资源配置,从而提高生产效率、提升产品合格率、降低生产成本,提升行业的整体盈利能力。更重要的是,工业互联网技术能够推动本行业利用在智能制造领域长期积累的数据和专业技术,引领传统制造业向“先进制造+工业互联网”的新业态的转型升级。工业互联网的进一步发展推动行业进一步发展。

(四)产业集群效应明显推动行业发展

随着全球锌锰电池制造行业逐步向中国转移,产业集群效应在中国已逐步显现,与行业配套的上下游供应链也日趋成熟,推动行业发展。目前国内形成了以长三角和珠三角的相对完整的产业集群,围绕锌锰电池行业的上下游配套产业链已形成集聚效应。一方面,借助于先进的生产制造能力和严格的质量管理体系,成长起来一批为国外品牌商提供制造服务的锌锰电池制造服务商,制造服务模式已成为我国锌锰电池制造产业的重要组成部分;另一方面,中国的品牌商和制造服务商不断推广自有品牌产品,提升锌锰电池制造的中国品牌影响力。

同时,中国综合国力不断提升,市场空间巨大,投资环境不断改善,人员素质逐渐提高,以上因素均加速推动中国锌锰电池行业进一步发展。

(五)下游行业发展带动行业持续发展

锌锰电池制造行业的下游行业包括家用电器、电动玩具、智能化家居用品、家用医疗健康电子仪器、无线安防设备、户外电子设备、无线通讯设备等电子设备制造行业。中国由于拥有巨大的消费市场,电子制造业非常发达,随着新技术的开发和面世,电子行业对于锌锰电池的需求将不断提升,进而实现行业的持续发展。

更多资料请参考中商产业研究院发布的《中国锌锰电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)