中商情报网讯:国内市场,随着“五一”小长假及消费旺季的到来,终端采购将加快,但国际糖价高位运行将放缓食糖进口的节奏并带动国内糖价,预计国内糖价近期持平略涨。国际市场,预计巴西和欧盟减产,巴西糖醇比或进一步下调,预计国际糖价近期继续高位震荡运行。

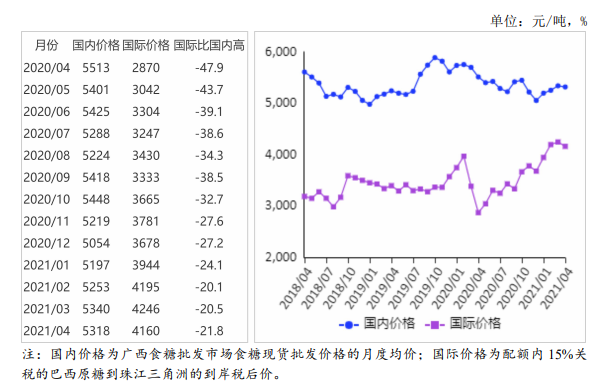

(一)国内糖价环比持平略跌。

(一)国内糖价环比持平略跌。

4月份,糖价外强内弱,波动较大。前期国内糖价弱势运行原因主要是受食糖进口量大、销售进度放缓、仍处于消费淡季等因素的影响,后期国内糖价呈反弹走势主要是受外盘的带动。4月份,国内食糖均价每吨5318元,环比跌0.4%,同比跌3.5%。

(二)国际糖价持平略涨。

受巴西和欧盟食糖产量预计下降、宏观经济环境改善、基金买盘驱动、原油整体强势等因素影响,国际糖价平稳上升。4月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅16.20美分,环比涨2.5%,同比涨61.2%。

(三)配额内国内外价差继续扩大。

单从国际糖价持平略涨、国内糖价持平略跌的角度看,国内外价差应该是有所缩小的。由于美元走弱、升水大幅下降等因素综合影响,最终使得4月份配额内价差继续略有扩大。4月份,配额内15%关税的巴西食糖到岸税后价每吨4160元,环比跌86元,跌幅2.0%,比国内糖价低1158元,价差比上月扩大64元。而进口配额外50%关税的巴西食糖到岸税后价每吨5319元,环比跌112元,跌幅2.1%,比国内糖价高1元,价差比上月缩小90元。配额外进口糖与我国糖价持平,没有了利润空间,食糖进口将受到一定的抑制、节奏将放缓。

(四)多家国际机构下调2021/22榨季全球食糖过剩量。

4月下旬,花旗银行(Citibank)下调2021/22榨季全球食糖过剩量预期至290万吨,比3月份预计调低20%,主要下调了巴西的产量。3月底,英国贸易商Czarnikow将2021/22榨季全球食糖供应过剩量预估值下调至270万吨,低于3月初预计的300万吨,主要将印度糖产量预估从3250万吨下调到3030万吨。

(五)预计近期国内糖价稳中有涨。

国内市场:截至4月25日,广西2020/21榨季食糖生产已全部结束,最终产量预计在630万吨左右。2021/22榨季广西甘蔗种植已基本结束,由于甘蔗收购价相对稳定、良种良法补贴等政策支持,预计2021/22榨季广西甘蔗面积持稳略增。目前,仅云南糖厂还在生产,收榨的糖厂已过半,全国食糖生产接近尾声,新糖上市量逐渐减少,即将进入纯销售期,库存压力得到缓解。随着气温回升,终端采购将加快,国际糖价继续高位震荡运行的预期将带动国内糖价、抑制食糖进口,国内食糖有望加快去库存。总体判断二季度国内食糖产销形势好于一季度,预计国内糖价近期稳中有涨。

国际市场:目前,原糖走势较强主要是:巴西及欧盟减产预期,国际粮价高位运行美国玉米生产乙醇减少,巴西乙醇需求量升高,巴西或进一步下调糖醇比。当前,巴西新榨季压榨进度及产量均大幅落后于去年同期水平,短期内原糖供应趋紧;印度新冠疫情复发可能会影响出口,一旦印度糖能够顺利出口,对国际糖价将会带来一定的压力。后期,需关注巴西的天气情况、压榨进度,印度新冠疫情趋势、食糖出口情况以及国际油价走势等。预计国际糖价近期继续保持高位震荡运行。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

2021年上半年猪肉行业上市企业营业总收入及净利润排行榜(附全榜单)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)