中商情报网讯:生猪生产已恢复至正常年份水平,猪肉市场供应有保障,价格震荡趋稳。全国多地新冠肺炎疫情点状暴发,将对猪肉消费产生影响,预计下半年猪肉价格围绕成本线震荡,季节性、节日性的需求增加有望带动猪肉价格回升。

(一)猪肉价格震荡趋稳。

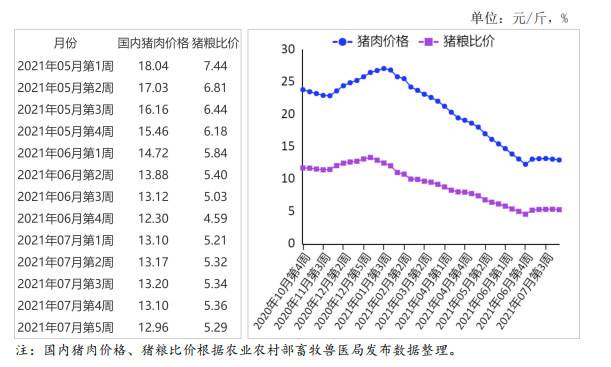

生猪生产已恢复至正常年份水平,猪肉市场供应有保障。多地新冠肺炎疫情点状发生,消费受到抑制,猪肉价格继续下跌,跌幅有所收窄。据农业农村部数据,1-6月,规模以上生猪屠宰企业屠宰量1.09亿头,同比增45.1%,其中,6月份屠宰量2200万头,环比增10.2%,同比增65.7%。6月份生猪存栏环比增1.1%,同比增36.4%,其中,能繁母猪存栏环比平,同比增30.1。7月份,猪肉集贸市场均价每公斤26.21元,环比跌3.0%,同比跌51.1%;生猪每公斤15.80元,环比涨0.9%,同比跌56.2%;仔猪每公斤44.40元,环比跌19.8%,同比跌57.1%。

(二)生猪养殖亏损有所减少。

据国家发展改革委数据,7月第4周,全国平均猪粮比价为5.89:1,连续3周处于5:1-6:1之间,回升至《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。据农业农村部监测,7月份猪粮比价为5.30:1,比上月提高0.08个点。7月份全国饲用玉米价格为每公斤2.98元,环比跌1.0%,同比涨29.6%;育肥猪配合饲料价格为每公斤3.61元,环比跌0.6%,同比涨13.5%。据国家发展改革委成本收益监测,7月份,生猪养殖头均亏损584元,较6月份减少66元、环比降10.2%。

(三)上半年猪肉进口减少。

随着国内生猪产能恢复,进口猪肉持续减少。据海关统计,6月份,我国进口生猪产品45.01万吨,环比减4.8%,同比减15.3%;出口0.67万吨,环比持平,同比减49.2%。1-6月累计,进口生猪产品206.88万吨,同比减25.6%;出口4.05万吨,同比减37.2%;其中,进口猪杂碎54.75万吨,同比减22.5%;进口猪肉193.12万吨,同比减6.9%。

(四)国际猪肉价格环比下跌。

年初以来,国际猪肉价格持续上涨,由于前期猪肉价格涨幅较大,7月份猪肉价格出现阶段性回调。7月份,美国猪肉切块批发价格每英担120美元,环比跌4.4%,同比涨76.8%;51%-52%瘦肉猪价格每英担81美元,环比跌6.9%,同比涨1.4倍;欧盟猪肉批发价格每吨1539.40欧元,环比跌5.8%,同比涨1.3%。

(五)预计下半年猪肉价格将围绕成本线震荡。

据国家统计局数据,6月末生猪存栏恢复至2017年末的99.4%,其中能繁母猪存栏恢复至102%。随着中秋、国庆等假日临近,猪肉消费进入传统旺季,猪价有望小幅上涨。但7月下旬,新冠肺炎疫情局部点状发生,各地加强疫情防控管制,在一定程度上影响猪肉消费。整体判断,下半年猪肉价格将围绕成本线震荡。

更多资料请参考中商产业研究院发布的《中国猪肉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

全国各省市智能物流装备产业“十四五”发展思路汇总分析(图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

2021年中国锂电池正极材料产业链上中下游市场分析(附产业链全景图)

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

中商行业研究院:《2021年“十四五”中国葡萄酒行业市场前景及投资研究报告》发布

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国房地产行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司净利润排行榜(附全榜单)

2021年上半年中国住宿餐饮行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司净利润排行榜(附全榜单)

2021年上半年中国批发零售行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国建筑行业上市公司净利润排行榜(附全榜单)

2021年上半年中国建筑行业上市公司营业收入排行榜(附全榜单)

2021年上半年中国房地产行业上市公司净利润排行榜(附全榜单)