三、中游分析

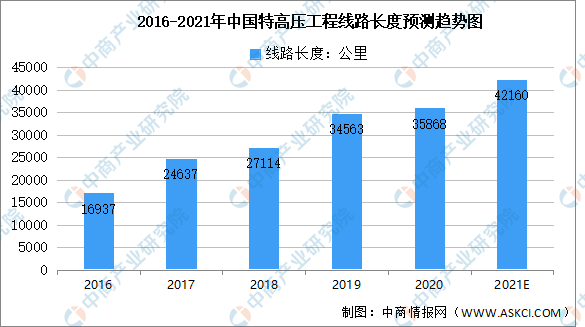

1.累计线路长度

受益于基建刺激叠加环保需求,特高压工程建设加速,特高压工程累计线路长度从2016年的16937公里快速提升至2020年的35868公里,年复合增长率达到20.63%。特高压建设在经历2019年的投资节奏放缓之后,2020年中国经济由于受到疫情及经济压力影响,中国政府将会加大对特高压投资,特高压投资将大规模全面重启,再次迎来新一轮建设高潮。

数据来源:国家电网、中商产业研究院整理

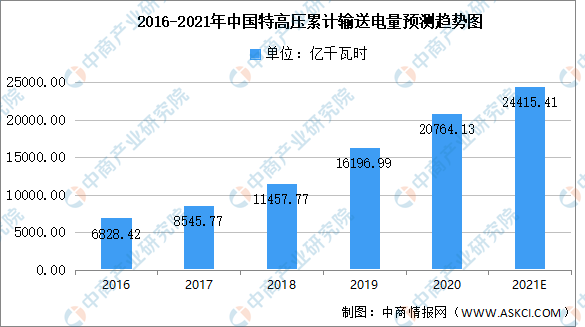

2.累计输送电量

据国家电网数据统计,2016-2020年国家电网特高压跨区跨省输送电量逐渐增长,增长幅度有所加大,2020年国家电网特高压跨区跨省输送电量达20764.13亿千瓦时,预计2021年国家电网特高压跨区跨省输送电量达24415.41亿千瓦时。

数据来源:国家电网、中商产业研究院整理

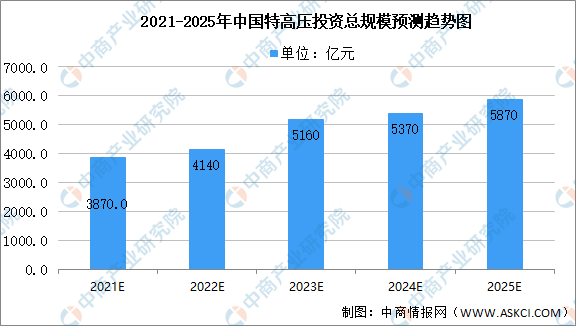

3.投资总额预测

根据赛迪数据显示,2020年我国特高压产业及其产业链上下游相关配套环节所带动的总投资规模超3000亿元,其中特高压产业投资规模近1000亿元,带动社会投资超2000亿元。到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元;到2025年,特高压产业与其带动产业整体投资规模将达5870亿元。

数据来源:赛迪、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年9月15日全国各地最新玉米价格行情走势分析

2021年9月15日全国各地最新玉米价格行情走势分析

2021年8月中国快递业务量TOP50城市排行榜:义乌市连续8个月排名第一

2021年8月中国快递业务量TOP50城市排行榜:义乌市连续8个月排名第一

2021年8月中国31省市快递收入排行榜:广东遥遥领先

2021年8月中国31省市快递收入排行榜:广东遥遥领先

2021年中国果蔬加工产业链上中下游市场分析(附产业链全景图)

2021年中国人工智能行业市场前景及投资研究报告(简版)

中商产业研究院:《2021年“十四五”中国工业机器人行业市场前景及投资研究报告》发布

2021年1-8月中国零售消费行业经济运行月度报告(附全文)

2021年中国聚苯乙烯市场规模及行业发展趋势分析(图)

2021年中国太阳能电池发展现状分析:前7月同比增长超过50%(图)

2021年中国靶材市场规模及发展前景分析(图)

2021年中国果蔬加工产业链上中下游市场分析(附产业链全景图)

2021年中国人工智能行业市场前景及投资研究报告(简版)

中商产业研究院:《2021年“十四五”中国工业机器人行业市场前景及投资研究报告》发布

2021年1-8月中国零售消费行业经济运行月度报告(附全文)

2021年中国聚苯乙烯市场规模及行业发展趋势分析(图)

2021年中国太阳能电池发展现状分析:前7月同比增长超过50%(图)

2021年中国靶材市场规模及发展前景分析(图)