三、集装箱运价走势预测分析

全球疫情走势某种程度上决定了港口的拥堵状况,如果全球疫情得不到有效控制,供应链企业生产仍将停滞,人员往来继续受限,港口长期满负荷运营,将持续加剧港口拥堵和船期延误,供应链随时可能断裂,将对目前仍维持生产的企业造成严重打击。

供需方面来看,供给端瓶颈的缓解进度取决于疫情,但更为核心的是需求端,即欧美进口需求,运价拐点遵循“货量下降——舱位利用率下降——船东降价”的传导机制。因此,至少在年底出货旺季前运价仍将维持高位,能否延续到明年需要持续跟踪补库需求变化。

四、集装箱运输行业发展趋势分析

全球新冠肺炎疫情的大暴发无疑成为大大加剧港口拥堵程度的“X”因素,并迅速传导到供应链的各个环节。疫情带来的港口“死亡拥堵”也使各大港口的升级调整迫在眉睫,如何在疫情防控常态化时代确保港口运营的张弛有度,除了更新和升级港口码头基础设施、修建配套设施等传统方式外,通过数字技术和信息手段优化管理运力和运输服务,提高港口运营的现代化和自动化程度以解决港口拥堵问题,或将成为未来可持续发展的新趋势和新方式。

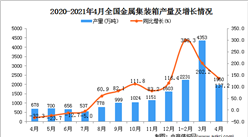

集装箱企业注册量持续增长,将有效缓解运输成本压力,利于供需平衡发展。长协或是当前局面下的最优解。签署高比例、价格相对可接受的长期运输合约以保障稳定供应链服务是相对更有利于船东、货主双方的解决方案。从监管层鼓励积极签订长协,以及部分船东的实际运营来看,预计明年长协签订情况较为乐观。

更多资料请参考中商产业研究院发布的《中国集装行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年中国电加热器市场规模及发展前景分析(图)

2021年中国电加热器市场规模及发展前景分析(图)

2021年8月份电商物流指数为110点 回落0.5个点

2021年8月份电商物流指数为110点 回落0.5个点

2021年8月份中国仓储指数为50.8%:指数明显回落行业短期压力加大

2021年8月份中国仓储指数为50.8%:指数明显回落行业短期压力加大

2021年8月份中国大宗商品指数(CBMI)为99.5%:预计市场运行有望企稳回升

2021年中国玻璃纤维产业链上中下游市场剖析(附产业链全景图)

2021年中国洗碗机行业市场前景及投资研究报告(简版)

2021年上半年中国白酒行业上市公司营业收入和净利润排行榜(附全榜单)

2021年上半年中国证券业上市公司营业收入和净利润排行榜(附全榜单)

2021年上半年银行业上市公司营业收入和净利润排行榜(附全榜单)

2021年上半年乳制品行业上市公司营业收入和净利润排行榜(附全榜单)

2021年8月份中国大宗商品指数(CBMI)为99.5%:预计市场运行有望企稳回升

2021年中国玻璃纤维产业链上中下游市场剖析(附产业链全景图)

2021年中国洗碗机行业市场前景及投资研究报告(简版)

2021年上半年中国白酒行业上市公司营业收入和净利润排行榜(附全榜单)

2021年上半年中国证券业上市公司营业收入和净利润排行榜(附全榜单)

2021年上半年银行业上市公司营业收入和净利润排行榜(附全榜单)

2021年上半年乳制品行业上市公司营业收入和净利润排行榜(附全榜单)