三、可穿戴设备市场份额对比

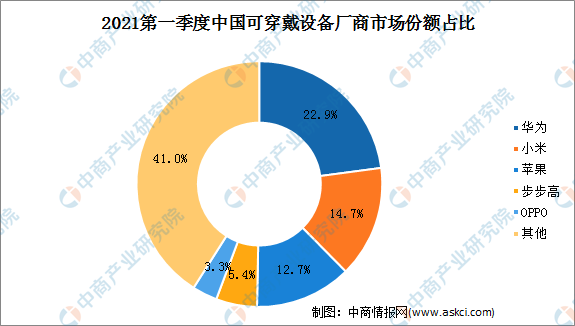

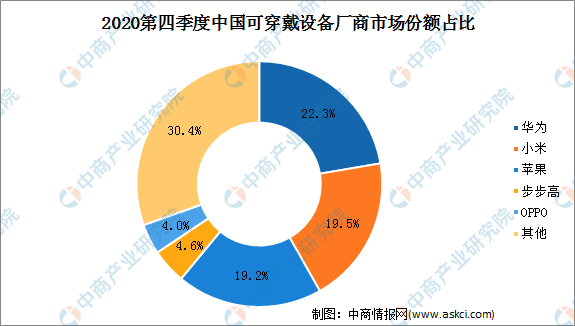

2021年第一季度中国可穿戴设备厂商中,华为的市场份额占比最高,占22.9%,其次是小米(14.7%)、苹果(12.7%)、步步高(5.4%)以及OPPO(3.3%)。与上季度相比,华为可穿戴设备市场份额占比依旧领先,并且上升了0.6%。步步高的市场份额上升0.8%。而小米、苹果、OPPO的市场份额则有所下降,分别下降了4.8%、6.5%、0.7%。

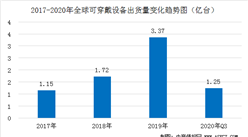

数据来源:IDC、中商产业研究院整理

数据来源:IDC、中商产业研究院整理

四、可穿戴设备市场未来走向

1、真无线耳机开展价格战

降噪真无线(tws)耳机价格逐渐降低,价格战势头明显,而低价的原因主要是由于背后供应链的逐渐完善和成熟。近两年来,随着降噪技术的成熟,以及支持降噪功能的主控芯片的出货应用,降噪TWS耳机的核心成本也逐步降低,技术越发成熟,成本就越来越低,市场竞争更加激烈。

同时下游ODM厂商也存在严重的“内卷”现象。从2020年下半年起,下游ODM的制造代工供应增加为了获得更多的订单量,ODM厂商都在“内卷”、压价,与此同时也没有使品质下降,整个tws耳机行业下游的制造良率都在逐渐提升。

总体看来,tws耳机市场的前景良好,从供应链上游到下游都有了更多企业的加入,其中不乏做整体设计的企业。但随着更多企业也掀起了价格战,正蔓延到终端品牌市场中。

2、腕式设备不断更新迭代

随着技术的更新迭代,越来越多检测监控数据的元器件被融合进入了腕式设备中。如今,智能腕式设备已经不再是从前只能检测步数的初级产品,目前可以对实时心率、睡眠呼吸进行记录。随着手环产品的升级和手表市场下探,腕式设备在低价大屏领域的竞争逐渐显现。

中高端手表的传感技术以及功能搭载方面将有望得到提升,有望在下半年迎来更加丰富的传感技术和功能搭载。有消息称,华为将在今年下半年推出首款支持血压测量的手表,这将对健康监测应用场景的推广将起到进一步推动作用,有利于该厂商在市场竞争中占得先机,并且有利于通过强化产品技术来建立竞争壁垒。

更多资料请参考中商产业研究院发布的《中国可穿戴设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年可穿戴设备+互联网市场运营模式分析报告

2016-2021年可穿戴设备+互联网市场运营模式分析报告

2021-2027年中国野山参产业深度剖析与投资战略研究报告

2021-2027年中国野山参产业深度剖析与投资战略研究报告

2021-2027年中国信用评级服务市场研究报告

2021-2027年中国信用评级服务市场研究报告

2021年8月中国金融数据情况统计:社会融资规模增量比上年同期少6295亿元

2021年8月中国金融数据情况统计:社会融资规模增量比上年同期少6295亿元