二、汽车零部件“外循环”

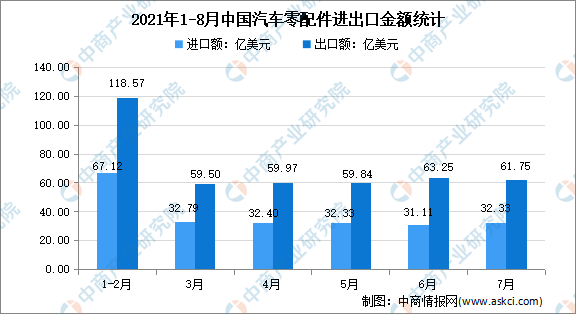

由于芯片紧缺,全球汽车产量都在下滑,为整车厂提供配套服务的零部件需求有所减少,但是新能源车和维修售后市场需求依然旺盛。数据显示,2021年1-8月中国汽车零配件进口额达488.86亿美元,同比增长45.9%;出口额达258.88亿美元,同比增长30.2%。

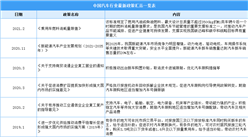

数据来源:中国海关、中商产业研究院整理

三、“双循环”下汽车零部件行业发展趋势

1、汽车零部件行业仍有巨大空间

无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

2、国家将长期重点支持汽车零部件行业

汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业,我国政府已出台一系列鼓励基础零部件发展的政策措施。

3、产业布局集群化、产品生产集成化的趋势更为明显

整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。

4、产业整合重组进程加快

通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

5、模块化与轻量化推动产业变革

从模块化的角度说,随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。从轻量化的角度说,车身轻量化也因此成为新能源汽车的重要发展方向,预计未来新能源电池、电机壳体、底盘副车架、转向系统等都将采用更轻更高强度的材料以减轻重量。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网对汽车市场的影响与投资机会研究报告

2016-2021年互联网对汽车市场的影响与投资机会研究报告

2016-2021年互联网对汽车市场的影响与发展策略研究报告

2016-2021年互联网对汽车市场的影响与发展策略研究报告

2016-2021年中国汽车市场前景及投资发展战略研究报告

2016-2021年中国汽车市场前景及投资发展战略研究报告

2021年9月10日全国各地最新猪肉价格行情走势分析

2021年9月10日全国各地最新猪肉价格行情走势分析