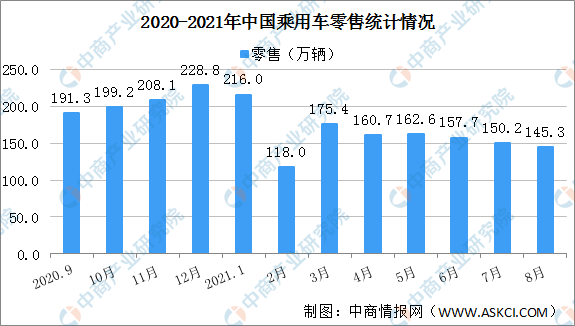

中商情报网讯:2021年8月,全国乘用车市场零售达到145.3万辆,同比下降14.7%,而且相较2019年8月下降7%,增速偏弱。环比下降3.3%,与历年月度环比正增长在6-10%的区间相比是异常低迷的,除了08年北京奥运会的7月偏高的特殊因素,本世纪中国车市历史上没有出现过8月的环比下降。

国内影响消费因素对车市零售影响较小,7月下旬南京疫情对8月车市没有明显影响。但马来西亚疫情加剧导致8月个别品种芯片突然断供,这使国内厂商和渠道信心剧烈受挫,超低库存下的经销商8月末零售不强。

今年1-8月的零售累计达到1290.0万辆,同比增长17.1%,较1-7月增速下降6个百分点。减速的原因主要是2020年7-8月零售高基数的影响。今年1-8月同比增量188万辆中的新能源车增量就达100万辆,占总增量54%对1-8月同比增速贡献了9个百分点。

数据来源:中汽协、中商产业研究院整理

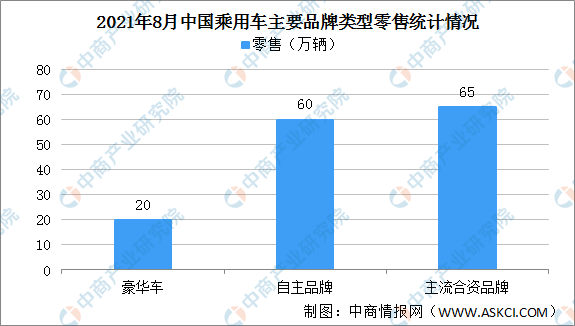

8月豪华车零售20万辆,同比下降19%,环比增长3%,但相对2019年8月增长9%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求依然旺盛,竞争影响不大。

8月自主品牌零售60万辆,同比增长6%,环比下降5%,相对2019年8月增长10%。自主品牌国内零售份额为42.1%,同比增8.3个百分点。批发市场份额45%,较同期份额增长8.8个百分点;且自主品牌头部企业产业链韧性强、有效化解芯片短缺压力,变不利为有利,在新能源获得明显增量,因此比亚迪、广汽埃安、上汽乘用车等传统车企品牌同比均呈高幅增长。

8月主流合资品牌零售65万辆,同比下降27%,环比下降4%,相对2019年8月下降22%。8月的日系品牌零售份额22%,同比下降2.4个百分点。美系市场零售份额达到9.4%,同比微降0.8个百分点,表现较好。德系品牌受制于供给巨大缺口仍处于调整蓄势的阶段。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球玉米市场供需形势分析:美国为全球玉米生产和消费第一大国(图)

2020年全球玉米市场供需形势分析:美国为全球玉米生产和消费第一大国(图)

中商行业研究院:《2021年“十四五”中国医疗机器人行业市场前景及投资研究报告》发布

中商行业研究院:《2021年“十四五”中国医疗机器人行业市场前景及投资研究报告》发布

“双循环”战略专题:2021年中国食用菌行业市场现状及发展趋势预测分析

“双循环”战略专题:2021年中国食用菌行业市场现状及发展趋势预测分析

2021年7月四川省化学纤维产量数据统计分析

2021年7月四川省合成洗涤剂产量数据统计分析

2021年8月中国31省市快递业务量排行榜

2021年中国粮油加工产业链上中下游市场分析(附产业链全景图)

2021年中国手术机器人行业市场前景及投资研究报告(简版)

2021年河北省服务业民营企业100强排行榜(附全榜单)

2021年河北省制造业民营企业100强排行榜(附全榜单)

2021年7月四川省化学纤维产量数据统计分析

2021年7月四川省合成洗涤剂产量数据统计分析

2021年8月中国31省市快递业务量排行榜

2021年中国粮油加工产业链上中下游市场分析(附产业链全景图)

2021年中国手术机器人行业市场前景及投资研究报告(简版)

2021年河北省服务业民营企业100强排行榜(附全榜单)

2021年河北省制造业民营企业100强排行榜(附全榜单)