中商情报网讯:猪肉市场供应增加,消费有望季节性回暖,总体仍将处于供大于求的态势,预计四季度猪价低位运行,但下跌的空间有限。

(一)猪价环比略跌。

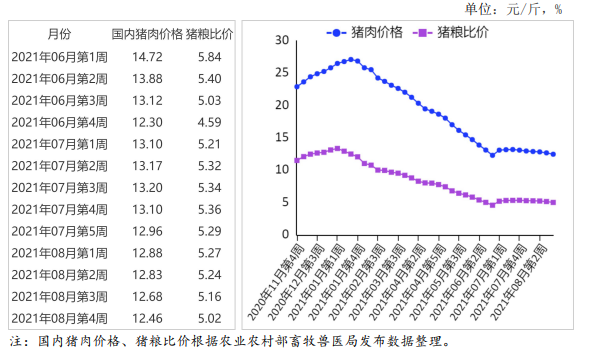

8 月份,猪肉供应充裕。新冠肺炎疫情在全国多地点状散发,人员流动受到限制,猪肉消费也受到一定影响。据农业农村部数据,1-7 月累计,规模以上生猪屠宰企业屠宰量 1.31 亿头,同比增 50.8%,其中,7 月份,屠宰量 2195.00 万头,环比减 0.2%,同比增 87.4%。7 月份,400 个监测县生猪存栏环比增 0.8%,同比增 31.2%,其中,能繁母猪存栏环比减 0.5%,同比增 24.5%。8 月份,猪肉集贸市场均价为每公斤 25.43 元,环比跌 3.0%,连续 7 个月下跌。同比跌 54.6%;生猪价格每公斤 15.26 元,环比跌 3.4%,同比跌 58.9%;仔猪价格每公斤 38.74 元,环比跌 12.7%,同比跌 64.3%。

(二)生猪养殖亏损环比增加。

据农业农村部监测,8 月份猪粮比价 5.17:1,比上月下降 0.13 个点。8 月份全国饲用玉米价格每公斤 2.95 元,环比跌 1.0%,同比涨 21.4%;育肥猪配合饲料价格每公斤 3.62 元,环比涨 0.3%,同比涨 11.4%。据国家发改委成本收益监测,7 月份散养生猪每头亏损 519 元,环比增 22.0%;规模养殖生猪每头亏损 527 元,环比增 17.4%。

(三)1-7 月份累计,猪肉进口增加。

据海关统计,7 月份我国进口生猪产品 46.94 万吨,环比增 4.3%,同比减 16.5%;出口 0.70 万吨,环比增 3.5%,同比增 0.8%;1-7 月累计,进口生猪产品 341.46 万吨,同比增 1.0%;出口 4.37 万吨,同比减 2.4%。其中,进口猪杂碎 75.95 万吨,同比减 8.0%;进口鲜冷冻猪肉 265.5 万吨,同比增 3.9%。

(四)国际猪价继续下跌。

据世界卫生组织数据显示,受印度德尔塔变异毒株的影响,7 月底开始,美国、欧洲等国家的新冠肺炎疫情新增病例数快速反弹,肉类消费疲软,美国猪肉零售价格和欧洲猪肉批发价格出现了不同程度的下跌。8 月份,美国猪肉切块批发价格为每英担 123.00 美元,环比涨 2.5%,同比涨 70.8%,51%-52%瘦肉猪价格为每英担 80.00 美元,环比跌 1.2%,同比涨 1.1 倍。欧盟猪肉批发价格 8 月份为每吨 1467.72 欧元,环比跌 4.7%,同比跌 2.5%。

(五)预计后期猪价低位运行。

据国家统计局数据,上半年全国猪肉产量 2715 万吨,基本恢复至常年水平,但猪价依然环比下跌,表明猪肉消费需求尚未恢复。2021 年 7 月份,全国规模以上生猪定点屠宰企业屠宰量 2195 万头,同比增 87.4%;1-7 月累计,规模以上生猪定点屠宰企业屠宰生猪 1.31 亿头,同比增 50.8%,后期猪肉供应仍将增加。四季度是猪肉消费传统旺季,中秋、国庆节日效应有望带动猪肉消费,但整体判断,四季度猪肉市场依然处于供大于求的态势,猪价低位运行的可能性较大。但由于当前猪价已低于成本线,继续下跌的空间有限。

更多资料请参考中商产业研究院发布的《中国猪肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国猪肉行业市场调研与投资机会研究报告

2016-2021年中国猪肉行业市场调研与投资机会研究报告

2021-2027年益阳市高端装备制造及智能机器人产业市场前景调查及投融资战略报告

2021-2027年益阳市高端装备制造及智能机器人产业市场前景调查及投融资战略报告

2021-2027年益阳高新区文化旅游业发展调研报告

2021-2027年益阳高新区文化旅游业发展调研报告

2021年全球钼储量大数据分析(图)

2021年全球钼储量大数据分析(图)