中商情报网讯:秋季用肥市场逐步启动,国内用肥需求将有所增加,企业开工率稳步提升,国内供应增加,预计后期国内化肥市场价格以稳为主。

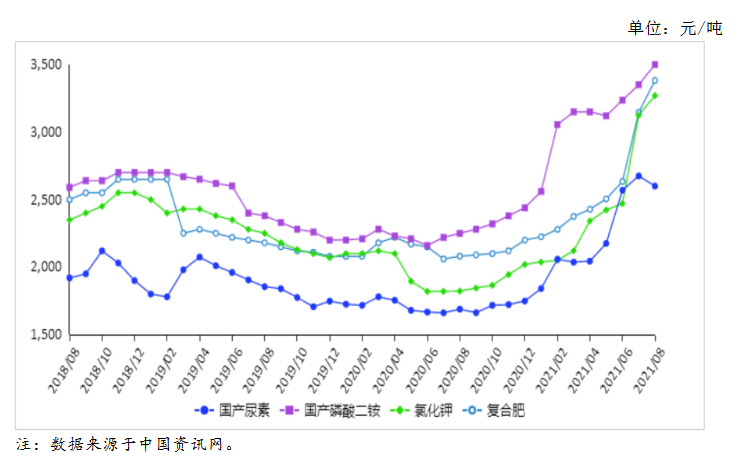

(一)尿素价格回落,其它肥料小幅上涨。

8月份,国产尿素平均出厂价每吨2600元,环比跌2.8%,同比涨54.0%;磷酸二按平均出厂价每吨3500元,环比涨4.5%,同比涨55.6%;氯化钾平均出厂价每吨3270元,环比涨4.6%,同比涨79.5%;国内复合肥平均出厂价每吨3382元,环比涨7.5%,同比涨62.6%。

尿素价格回落的原因:一是企业开工率小幅提升。8月第3周,全国尿素企业开工率69.9%,环比涨3个百分点。二是需求支撑减弱。国内农业需求处于淡季,下游工业需求因原料价格高位而跟进缓慢。三是宏观调控成效显现。前期,发展改革委等部门采取了组织投放商业储备、约谈提醒重点企业、立案调查涉嫌哄抬价格企业等系列保供稳价的政策措施,调控效果持续显现。

(二)1-7月累计,化肥进出口同比均增加。

据海关统计,1-7月累计,全国进口化肥598万吨,同比增1.7%,进口额16.2亿美元,同比减5.3%;出口化肥2001万吨,同比增39.7%,出口额65.5亿美元,同比增1.0倍。7月份,共进口化肥68万吨,同比减33.1%,进口额2.1亿美元,同比增18.2%;出口化肥377万吨,同比增57.7%,出口额14.0亿美元,同比增142.6%。

进口方面,7月份,尿素进口主要来自荷兰,进口量占比75.3%;磷酸二铵进口来自比利时和德国,进口量占比分别为69.2%和23.1%;氯化钾进口主要来自白俄罗斯、俄罗斯联邦和以色列,进口量占比分别为33.4%、28.9%和17.0%;复合肥进口主要来自挪威、俄罗斯联邦和芬兰,进口量占比分别为36.6%、22.8%和20.3%。

出口方面,尿素主要出口至印度、韩国和智利,出口量占比分别为30.8%、23.3%和13.7%;磷酸二铵主要出口至印度、孟加拉国和泰国,出口量占比分别为37.2%、17.2%和11.3%;氯化钾主要出口至韩国和日本,出口量占比分别为55.4%和39.9%;复合肥主要出口至菲律宾、莫桑比克和泰国,出口量占比分别为37.5%、22.0%和13.2%。

(三)国际尿素价格下跌,其他肥料价格继续上涨。

8月份,波罗的海地区小颗粒散装尿素离岸均价每吨421美元,环比跌4.8%,同比涨69.8%。美国海湾地区二铵离岸价格每吨673美元,环比涨0.3%,同比涨1.0倍。以色列氯化钾离岸价每吨525美元,环比涨17.7%,同比涨1.3倍。独联体48%含量复合肥离岸价每吨425美元,环比涨1.2%,同比涨64.1%。

(四)预计9月国内农资价格将以稳为主。

秋季用肥市场逐步启动,国内用肥需求将有所增加,市场供给整体有保障,预计后期国内化肥市场价格以稳为主。

尿素:企业开工率稳步提升,国内市场供应较为充足,短期内市场价格将趋于稳定。磷酸二铵:国内进入秋季备肥旺季,生产企业加大对国内发货力度,但由于经销商前期备肥积极性弱,市场铺货进度较往年稍慢,市场供应依旧偏紧,再加上硫磺等原料价格持续上行,预计后期价格将保持小幅走高态势。氯化钾:国产钾企业开工正常,库存低位,可售现货有限,进口钾港口到货量增加,再加上国际价格涨幅放缓的传导效应,预计短期内氯化钾价格将以稳为主。复合肥:尿素、磷酸一铵、氯化钾等原料价格趋于稳定,预计后期复合肥价格将高位持稳。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+农资行业运营模式及市场前景研究报告

2019-2023年互联网+农资行业运营模式及市场前景研究报告

2021-2026年中国工业机器人行业发展前景与投资预测分析报告

2021-2026年中国工业机器人行业发展前景与投资预测分析报告

2021-2026年中国服装行业市场深度调研与投资前景分析报告

2021-2026年中国服装行业市场深度调研与投资前景分析报告

2021年全球钼储量大数据分析(图)

2021年全球钼储量大数据分析(图)