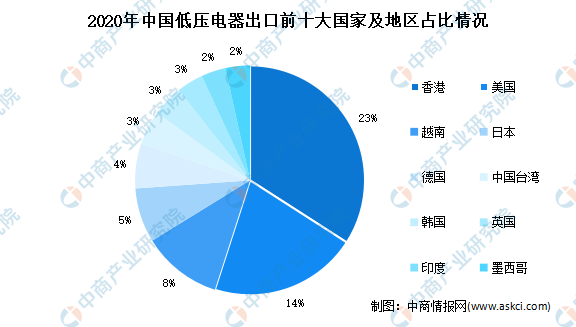

世界部分著名低压电器制造商已在中国设立生产基地,且相当部分零部件制造已经属地化。2020年,香港、美国、越南、日本和德国是我国低压电器出口前五大出口目的地,占我国低压电器出口总额的53.4%。其中,对美国出口24.1亿美元,同比增长6.3%;出口越南13.1亿美元,同比增长56.4%;对日本、德国分别出口8.9亿美元、7.3亿美元,同比下降5.2%、1.4%。

疫情对我国低压电器出口“一带一路”沿线国家影响较小,增长趋势显著,出口同比增长均为20%以上。中国已连续15年成为越南第一大贸易伙伴,中方对越南投资主要集中于加工制造业、房地产和电力生产行业,基础设施建设需求较大,低压电器作为电力基础配套产品未来出口将进一步增长。

数据来源:中国海关、中商产业研究院整理

三、“双循环”下低压电器行业发展前景

1.国产替代为本土企业提供新机会

在OEM领域,份额超80%的非智能低压元器件国产厂商已实现深度替代;建筑的横向领域、公商建及传统的工业领域等不需要涉及连续用电的领域,国产厂商替代程度更深、份额更大;而在基础设施的高端领域、OEM的智能制造领域及部分新兴工业领域,随着国产低压电器厂商的技术水平不断提升,国产化替代加速推进,为我国本土企业提供了新机会。

2.“一带一路”为行业提供全球发展机遇

目前,我国电力设备技术水平在部分领域已具备国际竞争实力。“一带一路”沿线的欠发达国家和地区基础设施非常薄弱,建筑业、装备制造业等领域将产生大量需求。随着电力消费量的提升,未来将产生大量的电力设备需求,低压电器作为先导产业之一,行业迎来走向全球的重大契机。

3.电网升级转型拉动行业市场需求

低压电器是低压配电系统和低压配电网的结构基石,工业、农业、交通、国防和一般的居民用电领域大多采取低压供电。低压电器行业的发展与电力行业的景气度密切相关,2020年8月,国务院国资委印发《关于加快推进国有企业数字化转型工作的通知》,就推动国有企业数字化转型作出全面部署。随着我国电网的升级转型,电网投入不断增加,对稳定电力行业低压电器产品市场需求提供了有力保障。

更多资料请参考中商产业研究院发布的《中国低压电器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电子元器件引线行业市场前景与投资战略研究报告

2016-2021年中国电子元器件引线行业市场前景与投资战略研究报告

2016-2021年中国电子元器件电商战略运营前景与投资机会研究报告

2016-2021年中国电子元器件电商战略运营前景与投资机会研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2021中国房企人力资本价值100强排行榜(附全榜单)

2021中国房企人力资本价值100强排行榜(附全榜单)