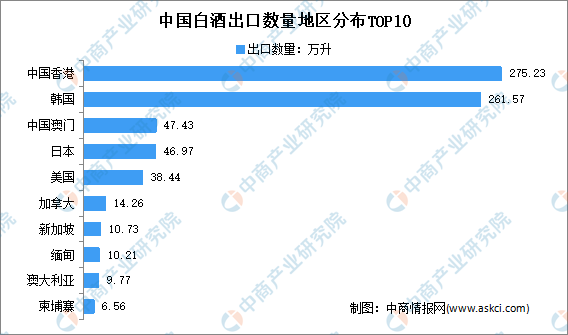

从出口地区来看,2021年上半年,我国白酒出口数量最多地区为中国香港,出口量为275.23万升;其次是韩国,出口数量为261.57万升。

数据来源:中国海关、中商产业研究院整理

三、“双循环”下白酒行业发展趋势

1.白酒行业资源向核心产区聚集

白酒核心产区在地理位置、气候、优质水源保障、优质原粮供应、酿酒技艺传承等方面均具优势,保障了优质白酒的酿造。随着国民收入水平的提高,消费者日趋重视白酒品质和品牌,来自核心产区的优质白酒更符合消费者诉求、市场接受度更高,核心产区白酒产品的市场比较优势十分明显。同时,我国白酒产业正从粗放式发展转向集约式发展,核心产区各级政府和主管部门出台了系列支持白酒产业升级发展的产业政策和配套政策,吸引了各类产业资本的进入。白酒及其上下游产业资源向核心产区聚集已成为趋势。

2.白酒行业有效产能向优势企业聚集

2016年以来白酒行业进入分化发展阶段,在行业整体产量和销售收入仍处于下降趋势时,以中、高端产品为主的优势白酒企业却进入恢复增长期,体现出了显着的消费升级特点。随着优势企业营收规模的扩大以及盈利能力的提升,其在产品开发、服务体系完善、人力资本建设等方面的投入资源将更多,能更好地激发并满足消费者的需求。而缺乏核心竞争力的中小企业、手工作坊生产的白酒产品的消费需求则不断萎缩,相关产能正在逐步出清,白酒产业的有效产能加速向优势企业聚集。

3.白酒产品需求向中高端及以上品类聚集

近年来,我国人均GDP稳定增长,国民收入的不断提升使得白酒消费者的消费意愿向高品质消费转变,消费升级促使中高端及以上白酒产品的消费比重提升。具有丰富的中高端及以上产品体系和持续开发能力的白酒企业享受了消费升级的发展红利。

更多资料请参考中商产业研究院发布的《中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国白酒设备市场前景及融资战略咨询报告

2019-2023年中国白酒设备市场前景及融资战略咨询报告

2019-2023年中国白酒设备市场前景及投资发展战略研究报告

2019-2023年中国白酒设备市场前景及投资发展战略研究报告

2019-2023年白酒行业深度分析与“十三五”战略规划研究报告

2019-2023年白酒行业深度分析与“十三五”战略规划研究报告

中商行业研究院:《2021年“十四五”中国口腔医疗行业市场前景及投资研究报告》发布

中商行业研究院:《2021年“十四五”中国口腔医疗行业市场前景及投资研究报告》发布