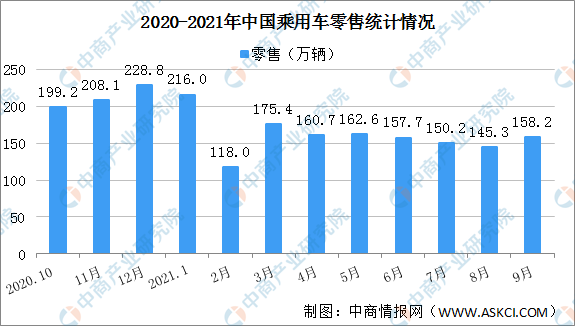

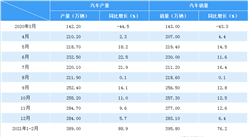

中商情报网讯:2021年9月,乘用车市场零售达到158.2万辆,同比下降17.3%,相对2014年9月的157万基本持平,而相较2017年9月的峰值下降27.9%,9月零售明显偏弱。在8月零售环比7月下降的特色基数下,9月零售环比三季度最低值的8月仅增长9.1%,与历年9月至少增长20%以上的正常走势相比是相对低迷的。

9月车市改善还是有较好的环境基础,由于我们有良好的管控措施,多地疫情顺利解封,有利于车市消费的恢复。9月上学季来临,加之国庆短途出行升温,促进了销量的攀升。

今年1-9月的零售累计达到1448.6万辆,同比增长12.0%,较1-8月增速下降5个百分点。减速的原因主要是受2020年7-9月零售高基数的影响。今年1-9月同比增量155万辆中的新能源车增量139万辆,占总增量94%对1-9月同比增速贡献了11个百分点。

数据来源:中汽协、中商产业研究院整理

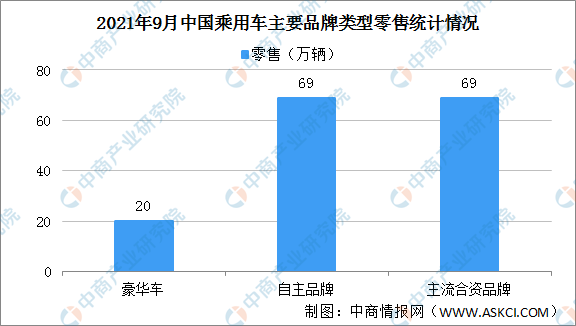

9月豪华车零售20万辆,同比下降23%,环比8月增长0.1%,但相对2019年9月增长3%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求仍旧旺盛,竞争影响不大。

9月自主品牌零售69万辆,同比增长5%,环比8月增长16%,相对2019年9月增长6%。自主品牌国内零售份额为44.3%,同比增9.4个百分点。批发市场份额47.7%,较同期份额增长11个百分点。且自主品牌头部企业产业链韧性强、有效化解芯片短缺压力,变不利为有利,在新能源获得明显增量,因此比亚迪、上汽乘用车等传统车企品牌同比均呈高幅增长。

9月主流合资品牌零售69万辆,同比下降31%,环比8月增长6%,相对2019年9月下降26%。9月的日系品牌零售份额20.8%,同比下降3.8个百分点。美系市场零售份额达到11.3%,同比增长1.3个百分点,表现较好。德系品牌受制于供给巨大缺口仍处于调整蓄势的阶段。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国乘用车市场前景及融资战略咨询报告

2016-2021年中国乘用车市场前景及融资战略咨询报告

2016-2021年中国乘用车市场前景及融资战略咨询报告

2016-2021年中国乘用车市场前景及融资战略咨询报告

2016-2021年中国乘用车行业市场调查与投资前景研究报告

2016-2021年中国乘用车行业市场调查与投资前景研究报告

2021年9月辽宁省铁矿石产量数据统计分析

2021年9月辽宁省铁矿石产量数据统计分析