三、3D打印行业发展现状

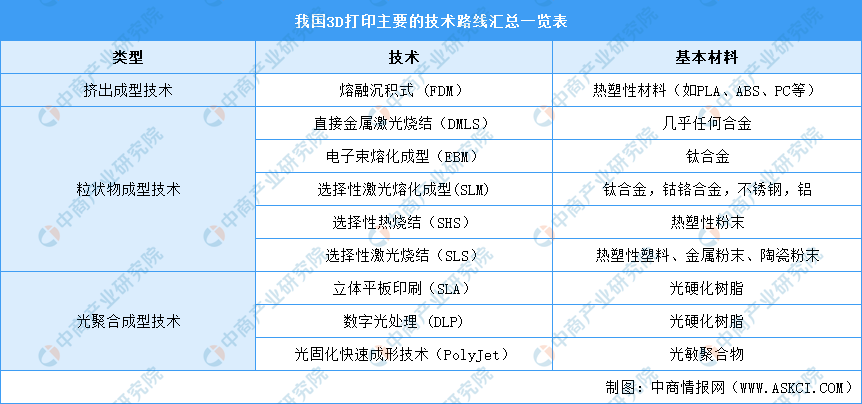

1、3D打印三大技术

经过多年发展,目前工业界主流使用的3D打印技术大致可以分为三大类,即挤出成型技术、粒状物成型技术和光聚合成型技术。挤出成型技术主要为熔融沉积式技术(FDM);粒状物成型技术包括直接金属激光烧结(DMLS)、电子束熔化成型(EBM)、选择性光熔化成型(SLM)、选择性热烧结(SHS)、选择性激光烧结(SLS)等技术;光聚合成型技术的代表性技术为为立体平板印刷(SLA)、数字光处理(DLP)、光固化快速成形技术(PolyJet)等。具体如下图所示:

资料来源:中商产业研究院整理

2、3D打印市场规模

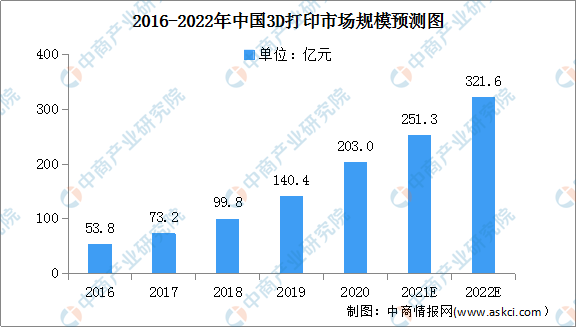

目前,中国制造业正处于“中国制造”向“中国智造”过渡的转型期。由于3D打印技术具有降低成本、提高生产效率、优化质量等优势,中国制造企业积极引进3D打印技术,代替或改进原有的生产方式以此提高企业生产的智能化水平。

中国3D打印市场规模从2016年的53.8亿元快速增长至2020年的203亿元,年均复合增长率达39.37%。预计在政策等利好因素驱动下,2022年其市场规模将增长至321.6亿元。

数据来源:中商产业研究院整理

3、3D打印应用领域

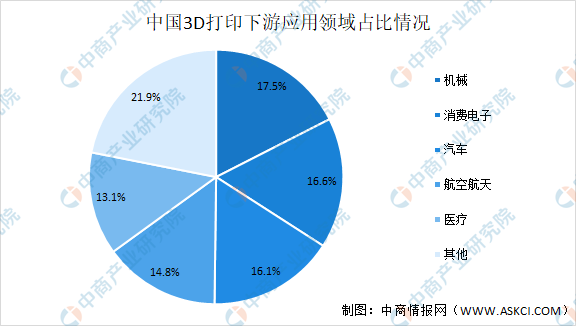

从20世纪80年代起,3D打印技术就世界的广泛关注,开始进入人们的视野和生活。如今,3D打印技术已经在制造、医疗、学术、航空航天和军事等多个领域得到了良好的发展和应用。尤其在医疗领域,3D打印技术的运用与逐渐成熟将极大地改变以往传统医疗方式,转为依靠科技手段来实施更加精准,风险更小的高难度手术。

目前,3D打印已经进入了快速成型的时代,下游应用领域中机械行业占比最多,达17.5%。其次为消费电子(16.6%)、汽车(16.1%)、航空航天(14.8%)及医疗(13.1%)。随着消费电子和汽车工业的快速发展,未来3D打印在这两个领域中的应用领域将进一步扩大。

数据来源:中商产业研究院整理

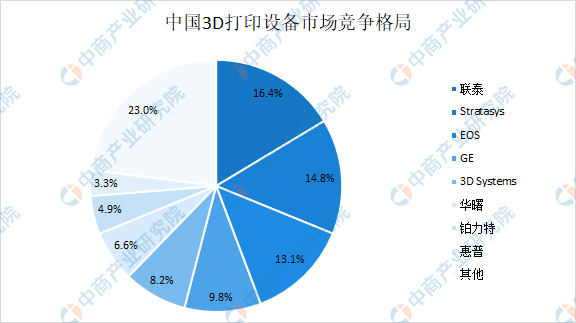

4、3D打印竞争格局

当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年中国智慧零售TOP100榜单(附全榜单)

2021年中国智慧零售TOP100榜单(附全榜单)

2021年1-10月中国钢铁行业运行情况:累计粗钢产量实现同比下降(图)

2021年1-10月中国钢铁行业运行情况:累计粗钢产量实现同比下降(图)

2022年中国母婴用品行业市场前景预测及投资研究报告(简版)

2022年中国母婴用品行业市场前景预测及投资研究报告(简版)

2022年中国电商直播市场规模预测及行业发展趋势分析(图)

2021年9月黑龙江机制纸及纸板产量数据统计分析

2021年9月黑龙江饮料产量数据统计分析

2022年中国电商直播行业市场前景预测及投资研究报告(简版)

2021年10月中国动力电池企业装车量排行榜TOP10(附榜单)

发改委:今冬明春煤炭安全供应能够得到可靠保障 2022年中国煤炭行业发展前景预测分析(图)

2022年中国氟化工产业链上中下游市场预测分析(附产业链全景图)

2022年中国电商直播市场规模预测及行业发展趋势分析(图)

2021年9月黑龙江机制纸及纸板产量数据统计分析

2021年9月黑龙江饮料产量数据统计分析

2022年中国电商直播行业市场前景预测及投资研究报告(简版)

2021年10月中国动力电池企业装车量排行榜TOP10(附榜单)

发改委:今冬明春煤炭安全供应能够得到可靠保障 2022年中国煤炭行业发展前景预测分析(图)

2022年中国氟化工产业链上中下游市场预测分析(附产业链全景图)