中商情报网讯:国防信息化是我国国防建设的重要组成部分,建设规模与建设速度主要取决与我国国防军工的预算与投入。

发展现状

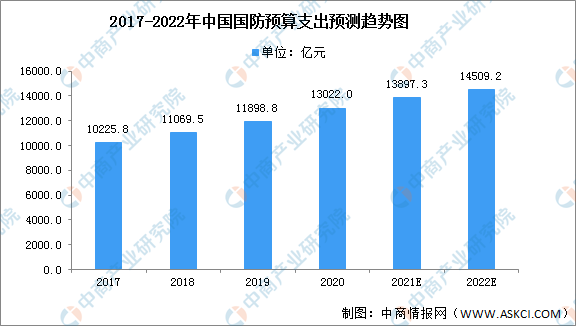

改革开放以来,我国一直坚持以经济建设为中心的发展战略,国防科技工业发展围绕防御型的国防政策和军事战略开展,国防费用支出与西方发达国家存在一定差距,随着国民经济的发展,国防军事力量也在一定程度上滞后于整体国家经济实力的提升。近年来,随着我国周边安全局势的变化以及国防战略的调整,我国军费支出显著增长。2017年至2020年我国中央公共财政国防预算支出从10225.8亿元增长至13022亿元,年复合增长率达8.39%,预计2022年我国国防预算支出将达到14509.2亿元。

数据来源:财政部、中商产业研究院整理

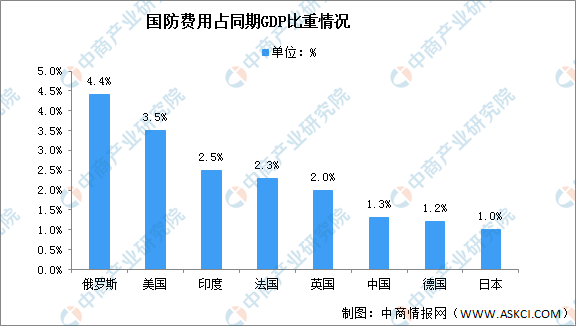

虽然近年我国整体国防预算不断增加,但从国防支出占GDP比重、国民人均国防费,以及军人人均国防费看,中国仍是世界上国防费投入相对较低的国家。根据2019年7月国务院发布的《新时代的中国国防》白皮书,2012年至2017年,中国国防费占国内生产总值平均比重约为1.3%,美国约为3.5%、俄罗斯约为4.4%、印度约为2.5%、英国约为2.0%、法国约为2.3%、日本约为1.0%、德国约为1.2%。

数据来源:《新时代的中国国防》白皮书、中商产业研究院整理

准入壁垒

1、资质壁垒

我国对国防军品承制单位实行生产资格许可管理。作为现代化军事装备的重我国对国防军品承制单位实行生产资格许可管理。作为现代化军事装备的重要组成部分,装备及其配套生产的单位必须具备一定的资质条件,企业需同时拥有多种相关资质条件才能进行武器科研生产活动。对于其他潜在的市场进入者,获得进入行业的全部资质条件面临较长的审批时间和巨大的难度。

2、技术壁垒

从国防军品配套生产商的角度分析,国防信息化产品与服务由于事关国防安全,下游客户对于产品的质量水平、技术含量具有较高的要求,因此其配套生产不仅需要投入大量的人力、生产设备,更要在技术和产品研发上投入巨额的资金用以提升设计方案和集成工艺,这就需要企业同时具备足够的经济实力和技术实力。同时,国防信息化产业的高技术含量是推动行业内企业取得竞争优势的关键因素,这需要对国防信息化技术有长时间的了解和深入研究,并进行持续的研究开发,这样才能开发出市场领先的核心技术和有竞争力的产品。因此,国防信息化产品制造具有很高的资金和技术门槛,同时企业规模的扩大和技术水平的提升,也避免了恶性竞争,有利于行业的健康发展

3、信息壁垒

国防军品需求通常以技术指标和性能要求的定制化为主,产品所涉及的具体指标和性能等信息直接关系着国防安全及军事秘密,由此决定了国防军品需求信息的发布往往限于行业内部。在特定情况下,甚至在军工行业内部,由于各主体保密级别的不同,在获取需求信息的及时性和全面性方面也存在差异。因此,对于大多数尚处于国防军工体系外的企业,缺乏对国防军工技术和产品需求信息的了解渠道,这种信息的不对称会对非军工企业进入军品市场构成障碍。 了解渠道,这种信息的不对称会对非军工企业进入军品市场构成障碍。

更多资料请参考中商产业研究院发布的《中国国防行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2025全球与中国国防清洁能源市场现状及未来发展趋势

2019-2025全球与中国国防清洁能源市场现状及未来发展趋势

2022-2027年中国中药行业市场分析及投资风险趋势预测研究报告

2022-2027年中国中药行业市场分析及投资风险趋势预测研究报告

2021-2027全球与中国PC服务器电源管理软件市场现状及未来发展趋势

2021-2027全球与中国PC服务器电源管理软件市场现状及未来发展趋势

2021年中国锂电池负极材料行业最新政策汇总一览(图)

2021年中国锂电池负极材料行业最新政策汇总一览(图)