中商情报网讯:锂电池电解液是电池中离子传输的载体,一般由锂盐和有机溶剂组成。如今随着新能源车销量持续增加,下游需求持续旺盛,上涨趋势有望延续。

市场现状

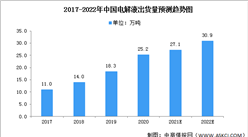

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。数据显示,我国锂电池电解液由2016年9.8万吨增至2020年25.2万吨,年均复合增长率为26.6%。中商产业研究院预测,2022年我国锂电池电解液出货量可达30.9万吨。

数据来源:GGII、中商产业研究院整理

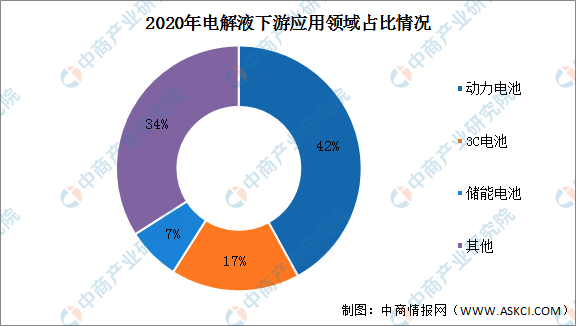

电解液主要下游为各类锂离子电池,锂电池应用于动力、3C、储能等领域。其中动力电池迎来中长期稳定、高速增长,对应于电解液、锂盐迎来需求放量。2020年电解液下游应用领域中动力电池占比最大,达42%;其次为3C电池及储能电池,分别占比17%及7%。

数据来源:中商产业研究院整理

发展趋势

1、提高比能量

提高比能量是未来锂离子电池发展的趋势,可通过提高活性材料压实,从而在不增加电池空间条件下,最大限度提高体积能量密度,提高工作电压以及克容量发挥等措施来实现比能量的提高,但是电解液面临着新的挑战,一方面需要改善浸润性,同时拓宽电化学窗口来满足高电压的要求,另一方面需要改善与材料之间的匹配性,界面稳定性也应有所改善。

2、行业集中度越来越高,留强汰弱

随着龙头企业产能扩张,用成本和产能不断抢占市场份额。电池厂商出于对质量和供应量的稳定性考虑,更倾向和大企业合作,对电解液的中小企来说,生存空间逐渐被头部企业蚕食,加快行业洗牌,行业集中度越来越高。

3、垂直领域布局把握供应量和成本

受国内外市场需求增大,电解液企业普遍需要扩大产能满足市场需求。在产能扩大同时亦要稳定生产原材料供应。国内电解液头部企业已延伸至原材料领域,除了保证稳定供应量外,还要控制好成本。其中六氟原材料占电解液成本比例最大,且价格受制于产能投放时间周期性强,是影响电解液价格的核心因素。未来国内六氟大部分产能会集中于头部企业

更多资料请参考中商产业研究院发布的《中国电解液行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2020年全球及中国锂电池电解液行业研究报告

2016-2020年全球及中国锂电池电解液行业研究报告

2017-2027全球及中国热交换器行业深度研究报告

2017-2027全球及中国热交换器行业深度研究报告

2017-2027全球及中国热风枪行业深度研究报告

2017-2027全球及中国热风枪行业深度研究报告

2021年10月北京市钢材产量数据统计分析

2021年10月北京市钢材产量数据统计分析