中商情报网讯:风电是指利用风力发电机组直接将风能转化为电能的发电方式。我国已将风电产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,全国风电产业实现了快速发展,已经成为全国为数不多可参与国际竞争并取得领先优势的产业。

发展现状

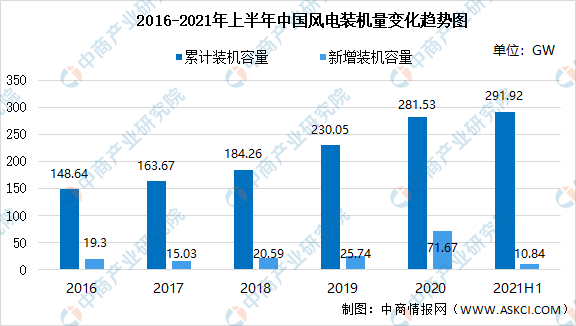

1、装机容量

2020年,是我国风能行业获得爆发性增长的一年,我国风电新增并网装机容量达71.7GW,风电累计装机容量达281.53GW。2021年上半年我国风电新增并网装机容量达10.84GW,风电累计装机容量达291.92GW。

数据来源:国家能源局、中商产业研究院整理

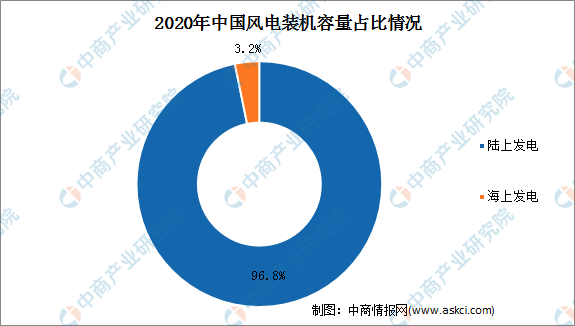

2、占比情况

2020年,中国风电装机量仍以陆上风电机为主,累计装机容量达到272.53GW,占整体的96.8%。海上风电累计装机容量为9GW,占整体装机容量的3.2%,发展空间很大。

数据来源:国家能源局、中商产业研究院整理

准入壁垒

1、技术工艺壁垒

风电设备零部件具有产品差异大、质量要求高、供货周期紧等特征,制作流程复杂且周期较长,需经过长时间的技术研究、经验积累方能产出合格优质的产品。同时,不同客户产品标准不同、技术要求繁杂,需要根据各项目情况对设计院提供的设计蓝图进行拆解、研发、试制,确定制造时采用的具体参数及制备方案,并在原材料采购、生产过程监测、出场检验等多方面进行全过程管控,充分利用先进的技术工艺和生产设备,辅以长期积累的专业领域技术经验,方能在质量、功能、交货等各方面满足下游客户的严苛的定制化设备零部件需求。因此,对于新进企业而言,由于缺乏工程经验和技术储备,无法快速响应下游客户需求,难以适应日益激烈的市场竞争。

2、市场认可壁垒

风电塔筒、桩基等风电设备零部件产品要求可靠使用寿命在20年以上,产品质量对于保障发电的安全性、可靠性、可持续性至关重要。下游客户在选择上游供应商时,都需通过长期、谨慎的考核,并在选择供应商时重点关注实际产品的销售业绩及运行情况,选定产品稳定性和可靠性高的供应商进行采购。而新进入者因质量标准不明晰、生产过程管理不健全以及技术不够成熟等因素,难以获得实际订单进行测试改进、提升设计能力和产品质量稳定性,与下游客户建立长期稳定的合作关系存在困难。因此,严格的市场认可标准成为较高的行业进入壁垒。

3、人才壁垒

风电设备零部件行业属于技术密集型产业,且国内起步较晚、发展较快,这对企业提出较高的技术迭代要求。风电塔筒、桩基等属于大型钢结构产品,需要材料工程、机械自动化、工业设计、工程管理等领域的专业人才,国内大型风电设备零部件厂商已组建较为完整的技术人员梯队。但总体而言,想要实现大功率、降本增效以及国产化替代等目标,仍然存在研发、技术、管理等方面的人才缺口,特别是系统掌握风电理论并具有风电工程开发、设计、建设实践经验的复合型人才相对较少。因此,本行业对新进入企业构成了较高的人才壁垒。

更多资料请参考中商产业研究院发布的《中国风电制造行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国防风电商运营模式研究报告

2016-2021年中国防风电商运营模式研究报告

2016-2021年中国风电涂料行业市场调查与投资前景研究报告

2016-2021年中国风电涂料行业市场调查与投资前景研究报告

2022-2027全球及中国便携式厕所行业深度研究报告

2022-2027全球及中国便携式厕所行业深度研究报告

2021年中国最具影响力的商界女性榜单(附全榜单)

2021年中国最具影响力的商界女性榜单(附全榜单)