中商情报网讯:受种禽场和养殖场主动压减产能影响,禽肉供应有所减少,预计短期内禽肉价格将有所反弹,但涨幅有限。

数据来源:农业农村部、中商产业研究院整理

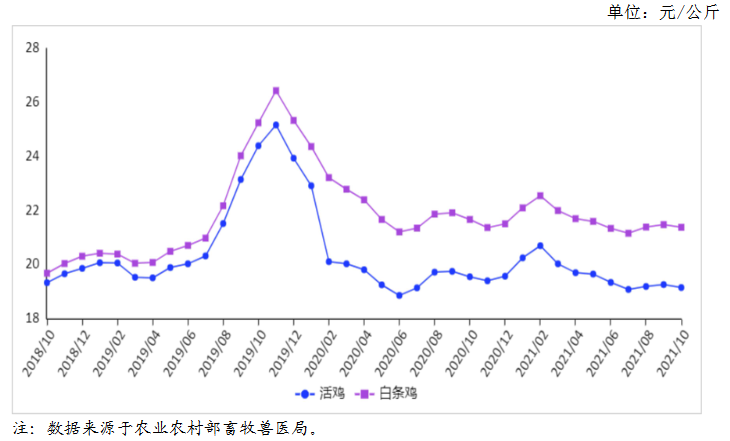

(一)禽肉价格前跌后涨,小幅波动。

9月份,受前期种禽场和养殖场压减产能影响,禽肉供应继续减少,但部分地区新冠疫情反弹,禽肉餐饮和集团消费有所下降,禽肉价格下跌。10月份,活鸡集市均价每公斤19.15元,环比跌0.6%,同比跌2.0%;白条鸡集市均价每公斤21.38元,环比跌0.5%,同比跌1.3%。从周价看,10月份第1周和第2周活鸡集市价格周环比跌0.1%和0.6%,白条鸡跌0.4%、0.4%。第3周开始,受猪肉价格上涨影响,禽肉替代消费增多,价格有所上涨,活鸡和白条鸡集市价环比分别上涨0.6%和0.4%。10月第4周,活鸡集市价每公斤19.34元,环比涨1.1%,白条鸡集市价每公斤21.57元,环比涨1.1%。从养殖效益上看,白羽肉鸡仍处于亏损状态,进入下半月后受鸡肉价格上涨影响,亏损幅度有所收窄,但第3周平均每只亏损仍超过2.8元;黄羽肉鸡逐步进入消费旺季,加之前期压减产能幅度大于白羽肉鸡,价格上涨较快,受饲料价格高位运行影响,快速型黄羽肉鸡小幅盈利,中速型小幅亏损,慢速型亏损较大。

(二)进口减和出口增格局继续保持。

据海关统计,9月份,禽肉进口量11.64万吨,环比减13.1%,同比减13.7%,进口额3.00亿美元,环比减12.5%,同比增2.3%;出口量2.27万吨,环比增6.5%,同比增23.1%,出口额6521.96万美元,环比增8.2%,同比增33.6%。1-9月累计,进口量108.25万吨,同比减4.0%,进口额24.76亿美元,同比减5.4%;出口量16.60万吨,同比增16.5%,出口额4.74亿美元,同比增21.8%。9月份,我国禽肉进口来源国主要是巴西、美国、俄罗斯、泰国和阿根廷,进口占比分别为46.4%、24.8%、9.0%、5.3%和5.0%。9月份,禽肉进口均价为每吨2623.1美元,环比增2.7%,同比增20.9%;出口均价为每吨2867.2美元,环比减2.2%,同比增8.5%。分产品看,我国主要进口冻鸡爪、带骨冻鸡块、冻鸡翼,进口量占比分别为48.6%、24.3%、22.7%。

(三)预计短期内鸡肉价格小幅上涨。

生产方面,前期养殖场主动压减产能的影响将继续显现,禽肉供应稳中有降。

消费方面,受猪肉价格季节性回升拉动,禽肉消费有望增加,但部分地区新冠肺炎疫情反复,集团消费和餐饮消费难有明显增长。

成本方面,饲料成本变化不大,雏鸡价格有望回升。

综合判断,预计短期内鸡肉价格将小幅上涨。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

2021年10月全国饮料产量数据统计分析

2021年10月全国饮料产量数据统计分析

2021年10月全国乳制品产量数据统计分析

2021年10月全国乳制品产量数据统计分析

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布