碱性水电解与质子交换膜水电解是当前主流的电解水制氢方式。目前碱性水电解与PEM的产业化程度相对较高,前者的优势在于技术成熟、成本低,但快速启动与变载能力相对较差;后者的优势在于效率高,运行灵活,与风电、光伏的适配性更佳,但当前的成本仍然较高。

数据来源:IRENA、中商产业研究院整理

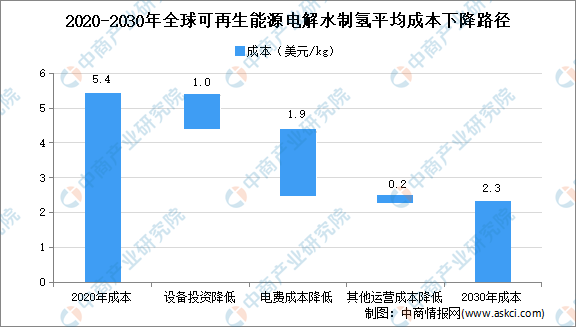

根据世界氢能理事会(HydrogenCouncil)的预测,2030年全球范围内可再生能源电解水制氢的平均成本将降至2.3美元/千克,与2020年5.4美元/千克的水平相比下降超50%。而在一些风力、太阳能资源较好的地区,可再生能源电解水制氢的成本将低至1.4美元/千克,达到与化石能源制氢成本相当的水平。长期来看,氢储能的应用空间将随着成本的下降而逐步打开。

数据来源:HydrogenCouncil、中商产业研究院整理

行业发展趋势

1.双碳推动绿氢在脱碳领域规模化应用

随着我国“3060双碳”目标的提出,全社会生产资料将向着低碳化及净零排放方向发展,绿氢作为连接可再生能源与终端应用场景的绿色二次能源,将在工业、建筑、交通等领域扮演深度脱碳的重要角色。根据氢能联盟数据,在碳中和情形下,预计到2060年我国氢气的年需求量将由目前的0.37亿吨增至1.3亿吨左右,在终端能源消费中的占比由目前的5%提升至20%,工业及交通将是主要增量领域。

2.到2030年可再生绿氢或将实现与灰氢平价

从当前绿氢产业发展阶段来看,整体处于产业导入阶段,制约绿氢产业规模化发展的核心因素在于制氢成本。通过对可再生电解水绿氢全生命周期成本的拆解及预测,到2030年国内一些可再生资源优势区域,其绿氢成本将实现与灰氢(10元/kg左右)平价,到2040年则基本实现平价。

3.绿氢的大规模应用或将在2035-2040年实现

通过绿氢在各脱碳应用领域的成本竞争力分析,近5年绿氢将率先在供热和重卡行业得以应用;到2030年,部分可再生能源资源禀赋优势区域,绿氢成本可下探至与灰氢平价的水平,氢能在重型运输领域可实现价格竞争力;到2035年后,绿氢或将作为极具竞争力的能源在主流工业领域和交通领域大规模推广应用。

更多资料请参考中商产业研究院发布的《中国氢能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国氢气阀市场前景及投资发展战略研究报告

2019-2023年中国氢气阀市场前景及投资发展战略研究报告

2016-2021年中国氢碘酸行业市场前景与投资战略研究报告

2016-2021年中国氢碘酸行业市场前景与投资战略研究报告

2016-2021年中国氢溴酸行业市场前景与投资战略研究报告

2016-2021年中国氢溴酸行业市场前景与投资战略研究报告

2021年10月全国工业锅炉产量数据统计分析

2021年10月全国工业锅炉产量数据统计分析