3.光伏焊带使用量随着光伏组件增加

与此同时,光伏焊带行业与下游光伏组件行业的发展密切相关,下游光伏组件行业对光伏焊带行业的发展具有较大的牵引和驱动作用。参照目前行业内焊带使用量800KG/MW计算,2020年中国光伏组件产量为125GW,由此推算出光伏焊带的使用量为10万吨。中商产业研究院预计2021年中国光伏焊带使用量将随着光伏组件的增加进一步增至10.96万吨。

数据来源:中商产业研究院整理

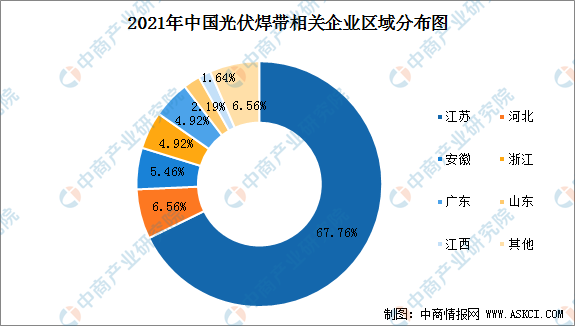

4.光伏焊带多集中于光伏组件发达地区

由于光伏焊带市场的发展同下游光伏组件产业紧密相关,为更好地满足下游光伏组件厂商的需求,光伏焊带产业多集中在光伏组件产业发达的区域,当前我国以江苏、浙江为代表的华东地区光伏组件产业发达,也成为我国光伏焊带产业发展较快的区域。

根据企查查不完全统计,目前国内光伏焊带生产企业有180多家,主要分布在江苏、河北、安徽、浙江、广东、山东等地区。

数据来源:企查查、中商产业研究院整理

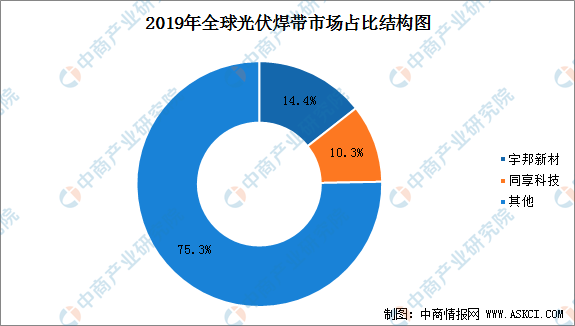

5.光伏焊带行业集中度较高

由于光伏产业对焊带的一致性及稳定性等指标有着严格的要求,因此其生产工艺复杂,技术含量高。目前行业参与者不多,供给整体较为集中,同享科技及宇邦新材两大企业市占率合计逼近全球的25%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018年中国光伏焊带市场发展研究报告

2018年中国光伏焊带市场发展研究报告

2021-2025年全球及中国研发中心行业分析及投资前景预测分析研究报告

2021-2025年全球及中国研发中心行业分析及投资前景预测分析研究报告

2021-2025年全球及中国先进制造行业市场调查及发展前景预测分析研究报告

2021-2025年全球及中国先进制造行业市场调查及发展前景预测分析研究报告

2021年10月全国工业锅炉产量数据统计分析

2021年10月全国工业锅炉产量数据统计分析