中商情报网讯:EDA工具是集成电路设计和制造流程的支撑,是集成电路设计方法学的载体,也是连接设计和制造两个环节的纽带和桥梁。集成电路企业需要使用EDA工具完成设计和制造的过程。

市场现状

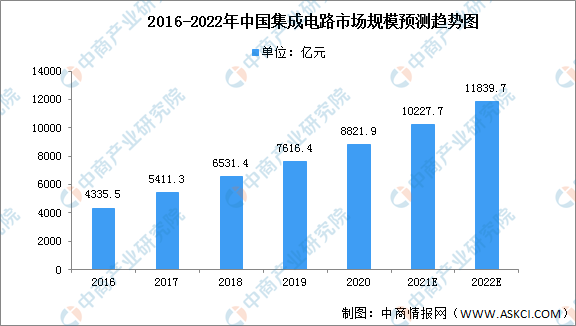

近年来,我国行业需求快速扩张、政策支持持续利好,半导体及集成电路产业经历了迅速的发展。我国集成电路产业规模在过去几年一直保持着高速增长,2019年中国集成电路市场规模达7616.4亿元,同比增长16.6%。伴随着制造业智能化升级浪潮,高端芯片需求将持续增长,未来将进一步刺激中国集成电路行业的发展和产业迁移进程。预计至2022 年,市场规模将达到11839.7亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

中国 EDA行业起步较早,但由于行业生态环境的发展和支撑相对滞后,技术研发优化和产品验证迭代相对缓慢,目前整体行业技术水平与国际EDA巨头存在很大差距,自给率很低。近年来,随着国家和市场对国产EDA行业的重视程度不断增加,上下游协同显著增强,国内EDA企业在产业政策、产业环境、投资支持、行业需求、人才回流等各方面利好影响下逐渐兴起。在国际贸易摩擦影响,特别是 2020 年行业发生的一系列相关事件影响下,业界对我国EDA行业发展的急迫性和必要性的认知程度显著提高。2020 年中国EDA市场规模约93.1 亿元,同比增长27.7%,占全球市场份额的9.4%。

数据来源:中国半导体行业协会、中商产业研究院整理

发展前景

1、国家及产业政策对集成电路行业予以大力扶持

集成电路行业是现代信息产业的基础和核心产业之一。近年来,随着国家经济质量的提升,集成电路行业对于国民经济发展的战略意义更加凸显,国家及产业政策密集出台。2021年3月《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》将集成电路作为事关国家安全和发展全局的基础核心领域之一,并将集成电路设计工具列在集成电路类科技前沿领域攻关课题中的首位。国家及产业政策的大力支持为行业创造了良好的政策环境和企业发展基础,为集成电路行业发展指引了方向。国内部分优质的集成电路企业得益于各项扶持政策,进入快速成长通道,在其各自细分领域实现国产替代,并开始与全球领先企业同台竞争,在全球市场上占有一席之地。 企业同台竞争,在全球市场上占有一席之地。

2、活跃的EDA市场为行业整合发展提供了基础

纵观国际EDA巨头发展历程,均以其在国际市场上极具竞争力的核心EDA纵观国际EDA巨头发展历程,均以其在国际市场上极具竞争力的核心EDA产品为锚,通过数十年不间断的高研发投入夯实巩固其核心产品的技术领先优势,并通过不断拓展、兼并、收购,最终得到全球领先集成电路企业的充分认可使用,确立行业垄断地位。这些国际EDA巨头,正是通过数十年之久的兼并收购,围绕自身布局,持续获取新的能力,重塑自身技术,进入新的市场,在扩大业务范围的同时业绩大幅度提升,并获得相应的市场地位。近年来,中国EDA行业进入发展黄金期,国内EDA企业开始涌现,在各自细分领域具有其独特优势,并在集成电路部分环节实现局部创新和突破,国内外集成电路企业也开始认可并在量产中采用国产EDA工具。按照国际EDA巨头发展规律及全球EDA行业演进历史,行业整合是大趋势。国内良好的行业环境和活跃的市场为行业整合、培养具备国际市场竞争力且可创造更优解决方案的大型EDA平台型企业提供了发展机遇。 EDA平台型企业提供了发展机遇。

更多资料请参考中商产业研究院发布的《中国EDA行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027全球与中国氨气分析仪市场现状及未来发展趋势

2021-2027全球与中国氨气分析仪市场现状及未来发展趋势

2021-2027全球与中国氨溴索原料药市场现状及未来发展趋势

2021-2027全球与中国氨溴索原料药市场现状及未来发展趋势

2021-2027全球与中国氨唑草酮市场现状及未来发展趋势

2021-2027全球与中国氨唑草酮市场现状及未来发展趋势

2021年全球独角兽企业榜单(附全榜单)

2021年全球独角兽企业榜单(附全榜单)