三、稀土永磁材料行业发展现状

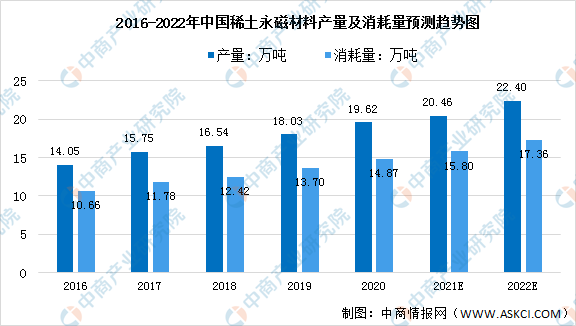

1、产量及消耗量

中国不仅为稀土永磁材料最大生产国,亦为最大的消耗国及净出口国。消耗后的过剩生产会用于出口。近年来,中国稀土永磁材料产量及消耗量都保持稳定增长趋势。产量在2020年达到19.62万吨,同比增长8.82%,预计2022年将增长至22.4万吨;消耗量从2016年的10.66万吨增长至2020年的14.87万吨,年均复合增长率达8.68%,预计2022年将达17.36万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

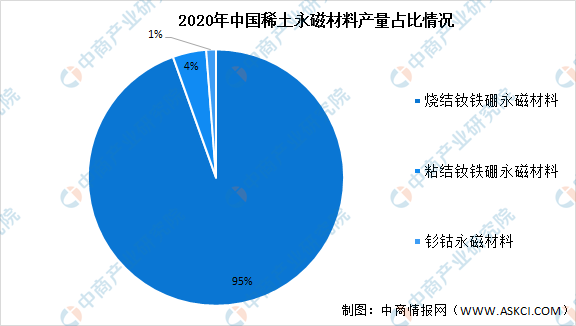

2、市场结构

中国稀土永磁材料中,烧结钕铁硼永磁材料占据整体产量的95%,位居首位,烧结钕铁硼永磁材料具有优异的磁性能,广泛应用于电子、电力机械、医疗器械、玩具、包装、五金机械、航天航空等领域。其次为粘结钕铁硼永磁材料,占比4%;钐钴永磁材料仅占1%。

数据来源:弗若斯特沙利文、中商产业研究院整理

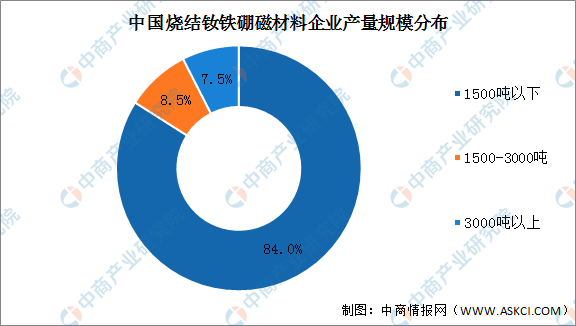

3、企业规模分布

以烧结钕铁硼磁材为例,中国现有烧结钕铁硼生产企业约为200家,产能大约在40-50万吨。从产量集中度来看,中国年产量1500吨以下的企业占比最多,达84%。而年产量在3000吨以上的企业仅占7.5%。可以看出,大部分企业年产量不到1500吨,企业两极分化比 较严重。

数据来源:中商产业研究院整理

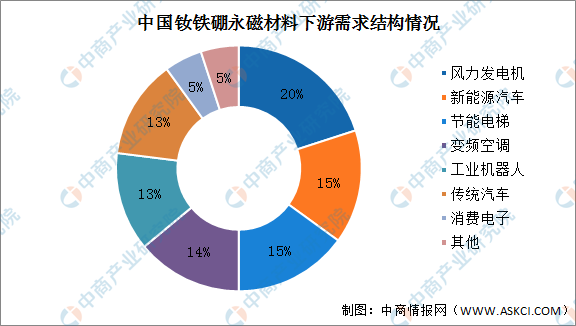

4、下游应用情况

以钕铁硼磁材为例,从下游需求结构情况来看,受到碳中和碳达峰目标的影响,风电、新能源汽车、变频空调等节能环保行业发展不断增长,稀土永磁材料中的高性能钕铁硼需求有望快速增长。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027中国农业科技市场现状及未来发展趋势

2021-2027中国农业科技市场现状及未来发展趋势

2021-2027全球与中国农业拖车市场现状及未来发展趋势

2021-2027全球与中国农业拖车市场现状及未来发展趋势

2021-2027中国农业拖车市场现状及未来发展趋势

2021-2027中国农业拖车市场现状及未来发展趋势

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)