中商情报网讯:教育智能硬件终端产品是承载教育资源的新型平台、媒介,以学生群体为主要使用对象,提供传感互联和人机交互,满足不同教育环节的多样场景需求;既包括在网络通信技术、人工智能等技术推动下原本专门用于教育的硬件产品智能属性的提高,也包括针对教育场景进行特殊化的智能家居、可穿戴设备等。

随着在线教育的快速发展,教、学、测、评、练各个教育环节的场景和模式都发生了巨大的改变,传统的学习用具在功能、体验等方面都面临着因为数字化、信息化转型而带来的新挑战。新冠疫情影响下,学校的网络授课和家庭学习场景的增多,教师、学生和家长对教育智能硬件的使用需求均得到激活,驱动了相应配套的教育智能硬件市场迅速发展。

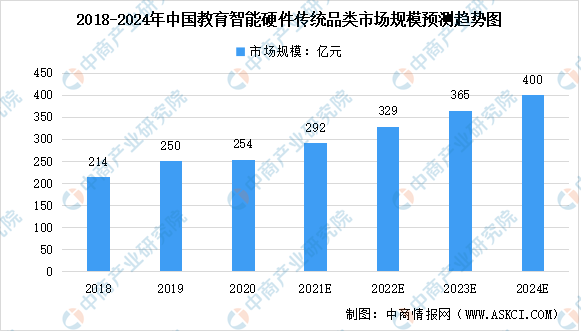

教育智能硬件传统品类

在国内电子通信、元器件等上游产业的快速发展下,处于产业链中游的教育智能硬件行业拥有更加坚实的技术基础。教育智能硬件传统品类主要包括学生平板、点读笔、早教机和教育电子纸,发展较久、迭代版本较多,未来增长稳定。根据腾讯、艾瑞和英特尔联合发布的数据显示,2020年我国教育智能硬件传统品类市场规模达254亿元,并预计2022年我国教育智能硬件传统品类市场规模将达329亿元。

数据来源:腾讯、艾瑞、英特尔、中商产业研究院整理

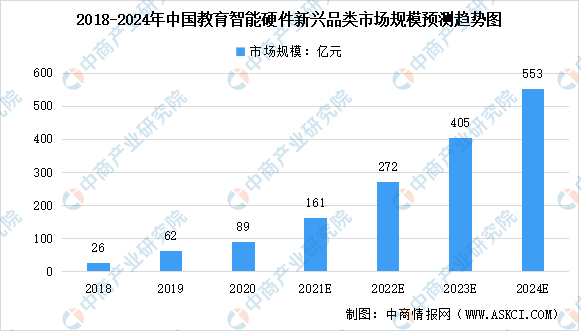

教育智能硬件新兴品类

目前,大多数教育智能硬件产品所覆盖的场景可大致分为家庭、学校和家校之外三类,聚焦于学习教育、娱乐休闲、安全监控、定位沟通等不同需求。随着学习场景不断打破物理空间界限,学习模式趋于多样化,教育智能硬件也日益朝着功能集合化、多样化发展,集合属性越好的产品越能受到用户青睐。

教育智能硬件新兴品类包括教育PC端、书写笔、扫描笔、智能作业灯、错题打印机、带屏智能音箱等,发展时间较短但创新程度较高,教育场景衍生更丰富,更加注重用户体验和新功能开发,增长潜力巨大。根据腾讯、艾瑞和英特尔联合发布的数据显示,2020年我国教育智能硬件传统品类市场规模达89亿元,并预计2022年我国教育智能硬件传统品类市场规模将达272亿元。

数据来源:腾讯、艾瑞、英特尔、中商产业研究院整理

市场竞争格局

未来,在“万物互联”大趋势之下,教育智能硬件将更加注重本体功能之外的衍生内容、增值服务,可将自身定位为“接入口”,通过与优质教育资源绑定,朝着“一体化解决方案提供者”的方向转型,以优质高端的体验吸引用户、增强粘性,提升自身附加价值。然而,这也对企业的底层技术迭代、数字资源管理和产品功能集成等提出了更高的要求。

从现有市场竞争格局来看,教育智能硬件领域入局者逐渐增多,产品同质化程度有所提高,因此性能多样、功能齐全、对不断更新的教育场景覆盖能力越强的智能硬件才能拥有较强的竞争力。同时,当前产品用户定位多聚焦学生和家长群体,未来在智慧校园战略推进的情况下,面向学校、围绕学生在校教育场景的终端应用也将拥有广阔的发展空间。教育硬件提供者可以利用政策契机,主动寻求与公立学校或市场培训机构的合作,建立家校多端联动机制,激活学生、家长、学校教师三方之间的教育数据资源融通,构造由技术、产品、和数据三个维度共同驱动的智能教育生态。

更多资料请参考中商产业研究院发布的《中国教育行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027全球与中国报告基因检测试剂盒市场现状及未来发展趋势

2021-2027全球与中国报告基因检测试剂盒市场现状及未来发展趋势

2021-2027全球与中国报告基因检测市场现状及未来发展趋势

2021-2027全球与中国报告基因检测市场现状及未来发展趋势

2021-2027全球与中国保证资产保护(GAP)保险市场现状及未来发展趋势

2021-2027全球与中国保证资产保护(GAP)保险市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析