中商情报网讯:随着云计算、物联网、大数据、5G等新兴技术的兴起,网络信息安全边界不断弱化,安全防护内容不断增加,对数据安全、信息安全提出了巨大挑战,也为网络信息安全市场打开了新的增量空间。再加上经济全球化,数据安全、隐私保护等问题越来越被重视,网络安全市场规模保持增长态势。

一、中国网络安全市场规模

随着国内信息安全政策法规持续完善优化,网络安全市场规范性逐步提升,政府及企业客户在产品和服务上的投入稳步增长,国内网络安全市场规模不断扩大。随着数字经济的发展,网络安全作为必要保障,其投入将持续增加。数据显示,中国网络安全市场从2016年的269.5亿元增长至2020年的531.9亿元,预计在2022年底将达到704.3亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

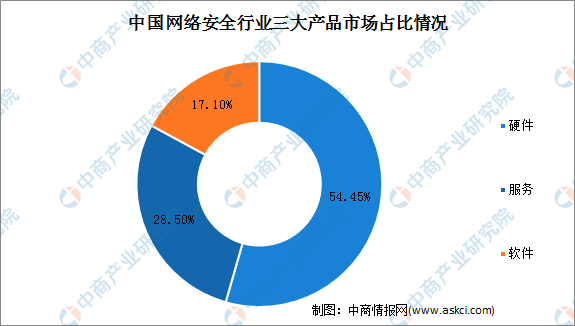

二、中国网络安全市场占比

按产品结构来看,网络安全市场可以划分为安全硬件市场、安全软件市场、安全服务市场。目前,中国网络安全市场以硬件为主,硬件占市场54.4%,其后为服务(28.5%)和软件(17.1%)。

数据来源:Frost&Sullivan、中商产业研究院整理

三、网络安全行业发展趋势分析

1.企业多元化发展

网络安全行业内不同产品间的技术差异使得不同厂商在不同的产品领域具有技术和产品上的优势;同时,用户对于网络安全的多元化需求也使得网络安全市场呈现出多元化的发展趋势,厂商在自身定位上也会寻找差异化竞争的优势。这使得网络安全行业在各个细分领域均有着细分领域龙头企业,例如IDS/IPS及UTM领域的启明星辰、防火墙领域的天融信、信息加密/身份认证领域的卫士通等。

2.行业市场规模将进一步扩大

随着网络安全威胁的日益加剧,网络安全热度不断升温,世界各国对网络安全的投入不断增加,网络安全市场需求不断被开启。网络安全投入将成为拉动网络安全产业发展的重要力量。传统的安全企业持续深耕、发展势头不减,互联网及IT企业陆续向安全领域发力,初创型企业不断在细分领域寻找突破点,网络安全产品更具创新性并且更加多元化,可以预见,未来几年我国网络安全市场规模将保持快速增长势头,网络安全市场竞争也将更加激烈。

3.品牌集中度将逐渐提高

目前,国内网络安全市场较为分散,不同细分市场领域均有其相应的优势专业厂商,却没有一个企业能掌握网络安全领域的所有技术,因此市场总体的品牌集中度有待提高。未来,随着市场竞争进一步加剧,具有技术、品牌、人才和资金优势的厂商将成为潜在的行业整合者,行业内的兼并收购将不可避免。缺乏技术创新、服务能力和独特商业应用模式的企业将逐步被淘汰,竞争实力较弱的中小厂商数量将大幅减少,产业趋于进一步集中。

更多资料请参考中商产业研究院发布的《中国网络安全行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027全球与中国北斗卫星导航芯片市场现状及未来发展趋势

2021-2027全球与中国北斗卫星导航芯片市场现状及未来发展趋势

2021-2027全球与中国杯装奶茶固体饮料市场现状及未来发展趋势

2021-2027全球与中国杯装奶茶固体饮料市场现状及未来发展趋势

2021-2027全球与中国杯装封口机市场现状及未来发展趋势

2021-2027全球与中国杯装封口机市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析