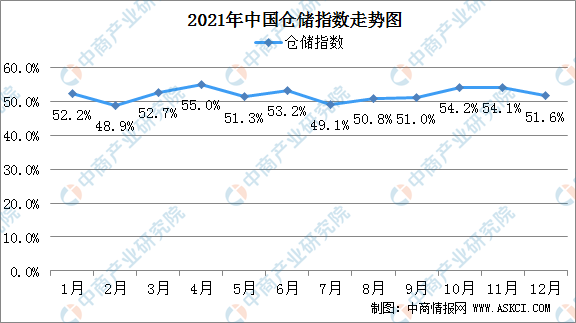

中商情报网讯:2021年12月份中国仓储指数为51.6%,较上月下降2.5个百分点,连续五个月保持在荣枯线以上。各分项指数中,收费价格指数、主营业务成本指数、期末库存指数较上月有所回升,延伸业务量指数与上月持平,其余指数均有不同程度的回落。

由21类商品组成的2021年12月期末库存指数为54.2%,较上月回升1.4个百分点,继续位于荣枯线以上,反映出企业补库存意愿持续升高。分品种来看,生产资料类商品中,机械设备、矿产品类商品库存较上月回升明显;生活资料类商品中,食品、服装、纺织品、棉麻、医药类商品库存较上月回升幅度较大。

本月指数虽有所回落,但仍位于50%荣枯线以上,且连续五个月保持在扩张区间,反映出仓储行业运行态势较为稳定。消费品受节日因素和电商活动提振,业务需求较为旺盛;部分大宗商品受冬储需求增强影响,整体库存水平继续提高。需求增加令仓储市场租金有所上涨,收费价格指数保持增长。后期来看,受严寒天气持续以及春节临近等因素影响,建筑业景气回落,大宗商品将进入传统需求淡季,加之终端市场需求趋弱,预期后期行业运行压力或将有所加大。

数据来源:中物联、中商产业研究院整理

业务需求保持稳定。12月份,业务量指数为51.7%,较上月回落了5.3个百分点,但仍位于荣枯线以上,反映出仓储行业需求在企业生产活动加快和消费品需求保持回升的背景下,仍保持较为稳定的态势。分品种来看,机械设备、矿产品等生产资料类商品业务量有所回升;棉麻类生活资料类商品业务量大幅回升。

库存周转效率保持高效。12月份,平均库存周转次数指数为51.8%,较上月回落4.5个百分点,保持在容枯线以上,反映出在仓储业务活跃的背景下,库存周转效率高效运行。分品种来看,有色、建材、矿产品等生产资料类商品和食品、医药等生活资料类商品周转效率较上月均回升明显。

收费价格继续上升。12月份,收费价格指数为52.9%,较上月回升1.8个百分点,指数连续十六个月未落入荣枯线以下,表明仓储业务收费价格保持上升势头。

企业利润下滑。12月份,业务利润指数为47.1%,较上月回落5.1个百分点,落入荣枯线以下,表明在仓储行业经济效益较上月有所下滑;主营业务成本指数为55.7%,较上月回升0.3个百分点,反映出仓储行业降本增效仍需进一步夯实。

从后期走势来看,12月,新订单指数为50%,较上月下降4.3个百分点;业务活动预期指数为50.6%,较上月下降4.3个百分点,降至全年最低。后期来看,受严寒天气以及春节临近等因素影响,基建、房地产等项目施工逐步停滞,大宗商品需求将进入淡季。消费品需求方面,受线上与线下促销活动的减少,需求趋弱。整体来看,后期行业运行压力或将有所加大。

数据来源:中物联、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国物流行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2026全球及中国核酸凝胶染色剂行业研究及十四五规划分析报告

2020-2026全球及中国核酸凝胶染色剂行业研究及十四五规划分析报告

2022-2024年中国数据安全行业市场专题研究分析及市场前景预测报告

2022-2024年中国数据安全行业市场专题研究分析及市场前景预测报告

2020-2026全球及中国核酸适体行业研究及十四五规划分析报告

2020-2026全球及中国核酸适体行业研究及十四五规划分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析