中商情报网讯:改革开放以来,我国肉禽行业得到长足发展,形成了从上游的种禽培育与商品代养殖,中游的屠宰与加工,再到下游的食品生产的完整的产业体系。在满足居民动物蛋白需求,保证主要畜禽产品稳定供给,禽肉行业促进农民增收以及积极参与国际竞争等方面发挥着重要作用。

一、市场规模分析

在禽肉行业整体规模快速增长的同时,各环节也取得了不同程度的发展:上游种禽培育方面,在政策扶持下,国内企业通过技术引进或自行研发取得了一系列的突破,逐渐打破过去若干品种曾祖代种禽完全由国外公司垄断的局面。随着市场供需及竞争格局的变化,规模化养殖比例逐步提高,肉禽产量逐年增长。

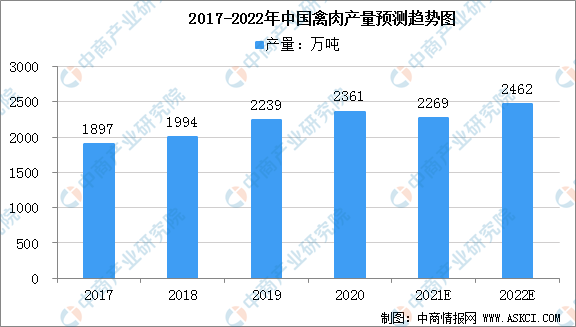

2017年至2020年间,我国禽肉的产量由1897万吨增长至2361万吨。年复合增长率为7.5%,2021年中国禽肉产量为2269万吨。中商产业研究院预计2022年产量可达2462万吨。禽肉行业发展势头强劲,前景可期。

数据来源:统计局、中商产业研究院整理

二、行业前景预测分析

1.食品安全关注度不断提升

随着全球经济的快速发展、民众生活条件的日益改善以及生产制造技术的不断扩散,食品生产规模持续扩大,表现出蓬勃的发展势头,而在食品需求稳步增长的同时,全球范围内的食品安全问题也已经成为社会关注热点。在食品安全关注度不断提升的大背景下,我国食品安全可追溯体系正在逐步建立与完善。肉禽行业也将遵守规则,不断提高肉的品质。

2.禽肉消费量增长的市场空间巨大

虽然我国禽肉消费总量保持增长态势,但人均消费量与发达国家和地区相比还存在较大差距。根据国家统计局数据显示,2019年我国大陆总人口140005万人,按2019年生产的禽肉全部由国内消化测算,我国人均禽肉年消费量仅为15.99千克。据美国农业部网站统计,美国人均禽肉年占有量已超过60千克,远高于我国消费水平。与美国相比,我国禽类还有较大的提升空间。

3.规模化养殖比例进一步提升

规模化养殖相比于小规模散养,具有生产效率高、标准化程度高、便于管理等优点。近年来,产业链上游养殖端,特别是商品禽养殖由以小规模散养为主向规模化、标准化养殖演进,规模化生产程度不断提高,但我国禽类规模养殖存栏量占比为73.9%。但相对于发达国家和地区,我国禽养殖规模化程度仍处于较低水平,因此,我国禽养殖规模化发展仍有空间。

4.产业链一体化成为行业发展重要方向

在资金、技术、规模等优势帮助下,部分优势企业逐步向产业链其他环节延伸,或直接打造全产业链全循环的生产体系,或先形成多环节多业务的产业链多元化生产企业,以平抑不同板块业绩波动,保持市场竞争地位。产业链一体化将成为行业发展重要方向。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国消费类有源光缆行业深度研究报告

2017-2027全球及中国消费类有源光缆行业深度研究报告

2017-2027全球及中国小狗追踪器和活动监视器行业深度研究报告

2017-2027全球及中国小狗追踪器和活动监视器行业深度研究报告

2017-2027全球及中国小家电用MCU行业深度研究报告

2017-2027全球及中国小家电用MCU行业深度研究报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析