三、快递企业竞争格局分析

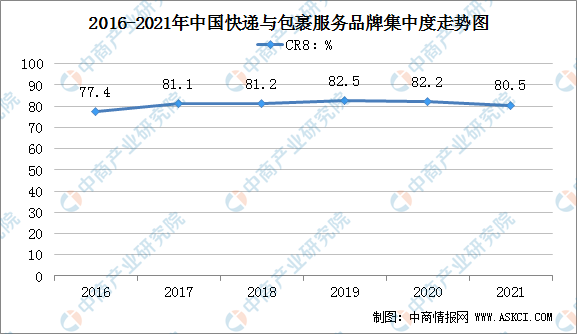

2021年我国快递服务品牌集中度指数CR8为80.5%,行业集中度已处于较高水平。根据欧美国家快递业的发展经验,未来我国快递行业将逐渐形成以少数大型快递企业为主导、众多中小快递企业进行区域性补充的竞争格局。此外,快递行业上下游企业将渗透进入快递服务,航空、铁路、公路等运输企业通过与快递企业合资、合作或兼并重组,拓展服务网络,提升核心能力。电子商务企业、制造企业和物流企业通过与快递企业联合或兼并重组,促进产业链、供应链和服务链的一体化整合,实现产业协同发展。

注:快递行业CR8企业包括顺丰、申通、圆通、韵达、中通、百世、京东、邮政。

数据来源:邮政局、中商产业研究院整理

四、快递服务质量分析

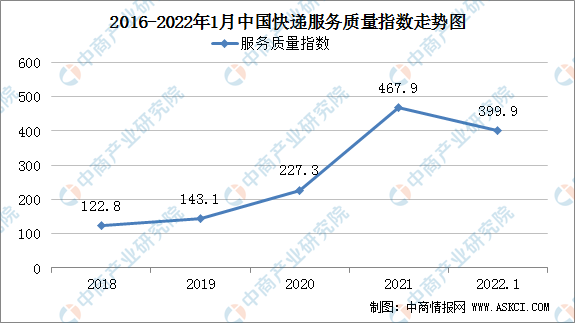

作为服务行业,企业的服务水平是吸引消费者的主要因素之一。目前,我国快递企业在提供服务的过程中存在的客户文件物品毁损、丢失、投递延误等问题,与消费者的期望值有较大差距,服务水平有待进一步提高。2021年上半年,国家相关监管部门及地方政府陆续出台政策规范行业内出现的恶性价格竞争现象,推动整个行业走向良性发展。

近年来,主要快递服务企业不断加大科技创新应用,逐步实现快递服务与运营的精细化管理,快递产品的服务质量继续改善,时效水平稳步提升,客户体验持续向好,消费者申诉率下降明显,公众满意度和用户投诉率指标均表现良好,快递服务质量指数从2018年的122.8升至2022年1月的399.9,快递行业逐步迈入高质量发展阶段。

数据来源:邮政局、中商产业研究院整理

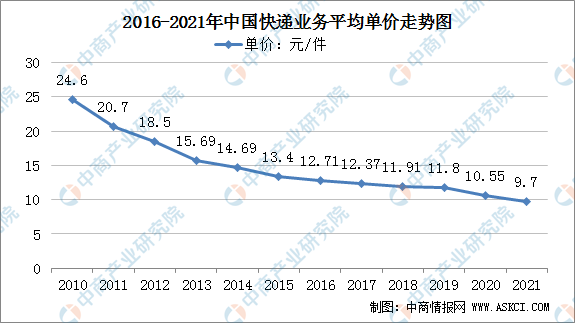

五、快递单价分析

12月份快递收入数据较低,系个别品牌企业规范收入口径,调整全年数据所致。扣除个别品牌企业调整因素,12月份快递业务整体单价为9.70元/件。

数据来源:邮政局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027中国在线TOC分析仪市场现状及未来发展趋势

2021-2027中国在线TOC分析仪市场现状及未来发展趋势

2022-2028中国2-氟丙烯酸甲酯市场现状研究分析与发展前景预测报告

2022-2028中国2-氟丙烯酸甲酯市场现状研究分析与发展前景预测报告

2022-2028全球与中国2-甲基苄基氰市场现状及未来发展趋势

2022-2028全球与中国2-甲基苄基氰市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析