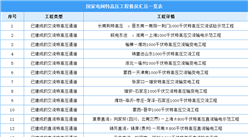

三、特高压行业发展现状

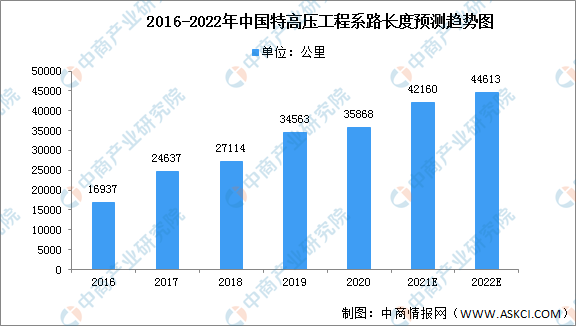

1.累计线路长度

受益于基建刺激叠加环保需求,特高压工程建设加速,特高压工程累计线路长度从2016年的16937公里快速提升至2020年的35868公里,年复合增长率达到20.63%。2021年中国疫情逐渐受到控制,经济压力得到减缓,中国政府将会加大对特高压投资,特高压投资将大规模全面重启,再次迎来新一轮建设高潮,预计2022年特高压工程累计线路长度将继续增长至44613公里。

数据来源:国家电网、中商产业研究院整理

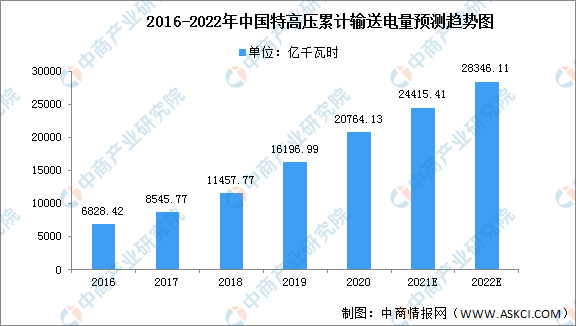

2.累计输送电量

据国家电网数据统计,2016-2020年国家电网特高压跨区跨省输送电量逐渐增长,增长幅度有所加大,2020年国家电网特高压跨区跨省输送电量达20764.13亿千瓦时,预计2022年国家电网特高压跨区跨省输送电量达28346.11亿千瓦时。

数据来源:国家电网、中商产业研究院整理

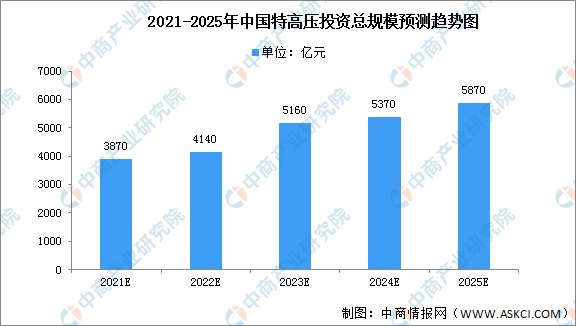

3.投资总额预测

根据数据显示,2020年我国特高压产业及其产业链上下游相关配套环节所带动的总投资规模超3000亿元,其中特高压产业投资规模近1000亿元,带动社会投资超2000亿元。到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元;到2025年,特高压产业与其带动产业整体投资规模将达5870亿元。

数据来源:中商产业研究院整理

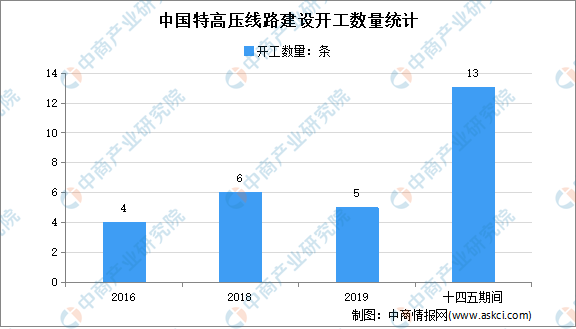

4.特高压工程开工数量

数据显示,2018年中国特高压线路建设开工数量为6条,2019年有5条特高压开工,2019/20年进入交付高峰。未来五年国网将加快经营区域内特高压工程建设,“十四五”期间规划了大批特高压工程,预计我国“十四五”期间特高压工程开工数量或达13条。

数据来源:国家能源局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国集装箱物流市场竞争态势及行业投资潜力预测报告

2022-2027年中国集装箱物流市场竞争态势及行业投资潜力预测报告

2022-2027年中国家用医疗电子设备市场规模预测及投资战略咨询报告

2022-2027年中国家用医疗电子设备市场规模预测及投资战略咨询报告

2022-2028全球及中国128层CT行业研究及十四五规划分析报告

2022-2028全球及中国128层CT行业研究及十四五规划分析报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)