中商情报网讯:肉禽存栏量仍处高位,随着前期产能压减效果显现,冬季成活率下降,出栏量将逐步下降。受新冠疫情多点散发影响需求弱于常年。预计节前禽肉价格稳中略降。

(一)禽肉价格稳中略涨。

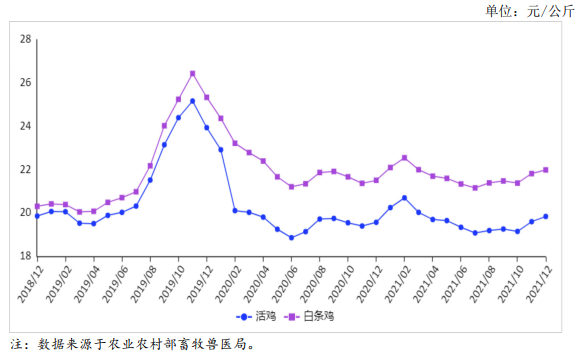

临近元旦春节,禽肉季节性消费需求继续增加,但受猪肉价格低位影响,禽肉替代消费有所减少。祖代父母代肉鸡产能继续压减,进入冬季后肉禽成活率虽有所下降,商品代肉鸡供应仍较充裕。12月份,活鸡集市均价每公斤19.85元,环比涨1.3%,同比涨1.4%;白条鸡集市均价每公斤22.01元,环比涨0.9%,同比涨2.3%。从周价看,12月份禽肉价格基本稳定,活鸡和白条鸡集市价波幅仅每公斤0.05元。从养殖效益看,12月份白羽肉鸡养殖持续盈利。据卓创资讯监测,12月份平均每只白羽肉鸡的盈利为0.67元,环比增1.13元。主要原因是消费拉动,活鸡收购价格有所上涨。黄羽肉鸡价格涨,养殖盈利增,据黄羽肉鸡主产区广西的监测,12月份活鸡集市价每公斤24.43元,环比涨2.7%,每公斤盈利约1.5元,环比增0.3元。

(二)11月份,禽肉进出口均增加。

据海关统计,11月份,禽肉进口量14.23万吨,环比增15.8%,同比增2.4%,进口额3.73亿美元,环比增20.7%,同比增29.8%;出口量1.99万吨,环比增2.0%,同比增5.0%,出口额5784.72万美元,环比增1.2%,同比增14.6%。1-11月累计,进口量134.77万吨,同比减3.2%,进口额31.59亿美元,同比减0.4%;出口量20.54万吨,同比增14.4%,出口额5.89亿美元,同比增20.3%。进口主要来自巴西、美国、泰国、俄罗斯和阿根廷五国,合计进口量占进口总量的94.3%,其中巴西进口量占比49.3%,美国22.9%。分产品看,冻鸡爪、带骨冻鸡块和冻鸡翼进口量排名前三,其中冻鸡爪进口量占比最大,为48.1%。禽肉主要出口到中国香港、马来西亚等地,中国香港的出口量占比为67.8%,马来西亚为10.3%。

(三)预计近期禽肉价格将小幅下跌。

生产方面:预计后期肉禽出栏量有所减少,但肉禽存栏量仍处高位,市场供应较充足。

消费方面:春节假期有望拉动禽肉消费,但受新冠肺炎疫情散发和猪肉价格较低影响,禽肉消费可能不如常年。

综合判断,禽肉价格将小幅下跌。如果后期玉米和豆粕等主要饲料原料价格仍维持高位,受冬季取暖、雏鸡和死淘成本增加影响,肉禽养殖效益将有所下滑,白羽肉鸡养殖可能由盈转亏。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球与中国半导体化学机械抛光(CMP)系统市场现状及未来发展趋势

2022-2028全球与中国半导体化学机械抛光(CMP)系统市场现状及未来发展趋势

2022-2028全球及中国半导体化学机械抛光(CMP)系统行业研究及十四五规划分析报告

2022-2028全球及中国半导体化学机械抛光(CMP)系统行业研究及十四五规划分析报告

2022-2028中国半导体化学机械抛光(CMP)系统市场现状研究分析与发展前景预测报告

2022-2028中国半导体化学机械抛光(CMP)系统市场现状研究分析与发展前景预测报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析