三、碳中和背景下特高压行业发展前景

1、政策支持特高压行业发展

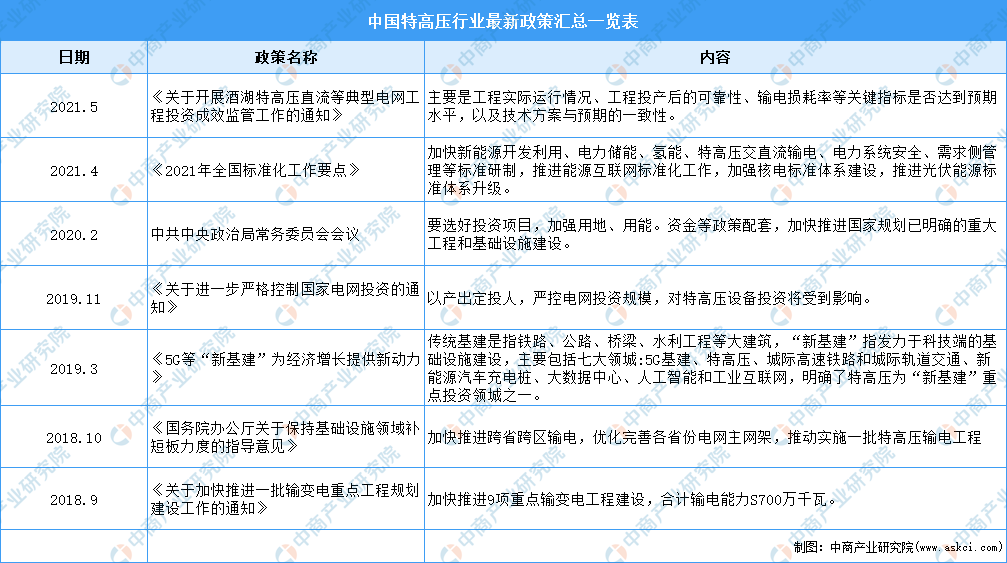

特高压是我国清洁能源发展的重要载体,建设特高压有利于我国能源资源的优化配置,有利于提高我国的能源供应安全。建设特高压是带动电工制造业技术升级的重要机遇,是研究和掌握重大装备制造核心技术的依托工程,对于增强我国科技自主创新能力、占领世界电力科技制高点具有重大意义。建设特高压有利于我国煤炭产区的资源优势转化为经济优势,促进区域合理分工,缩小区域差距,为煤炭产区经济发展提供了机遇。对此,国家异常重视特高压产业发展,出台了一系列政策。

资料来源:中商产业研究院整理

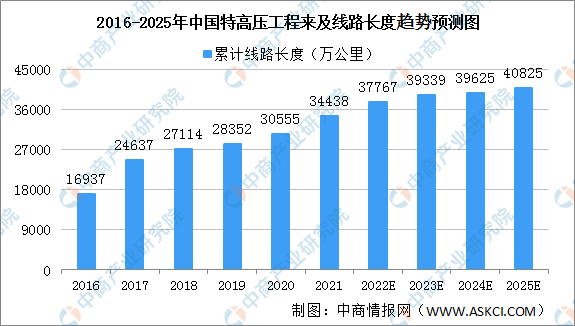

2、特高压工程线路长度延长

截至2020年底,我国已建成“14交16直”共计30条在运特高压线路,累计线路长度35868公里,2016年-2020年线路长度复合年增速为20.63%,发展迅猛。从项目周期来看,特高压线路建设周期为2年-3年,因此随着新核准线路建设的陆续推进,到2025年我国特高压线路长度将保持稳定增长,预计到有望突破4万公里。

数据来源:国家电网、中商产业研究院整理

3、特高压跨区输电能力提升

国家电网公司是中国特高压建设的主力军。据国家电网数据统计,2016-2020年国家电网特高压跨区跨省输送电量逐渐增长,增长幅度有所加大,2020年国家电网特高压跨区跨省输送电量达20764.13亿千瓦时。持续优化电网发展布局,加大特高压和配套电网建设力度,大力推进新能源供给消纳体系建设。国家电网曾发布《“碳达峰、碳中和”行动方案》提出:到2025年,公司经营区跨省跨区输电能力达到3.0亿千瓦,输送清洁能源占比达到50%。

4、特高压投资加速

“十四五”期间,国家电网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。其中,2022年,国家电网计划开工“10交3直”共13条特高压线路。根据对过往特高压项目梳理,交流线路平均投资规模为115亿元,直流线路为232亿元,预计“十四五”期间,新开工涉及的特高压项目规模将超6000亿元。

更多资料请参考中商产业研究院发布的《中国特高压行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国杜松莓精油行业深度研究报告

2017-2027全球及中国杜松莓精油行业深度研究报告

2017-2027全球及中国镀镍铰链行业深度研究报告

2017-2027全球及中国镀镍铰链行业深度研究报告

2017-2027全球及中国多层袋行业深度研究报告

2017-2027全球及中国多层袋行业深度研究报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析