四、下游分析

1.手机

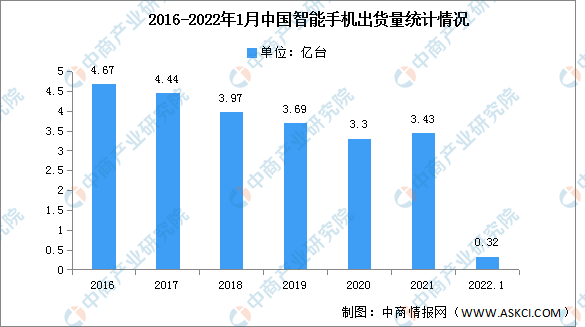

根据数据显示,在经历了2017年之前的高速发展后,中国智能手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于智能手机的需求逐渐减弱,随后智能手机出货量连续三年下滑。

由于中国市场对5G的需求推动了整个智能手机行业的复苏,2021年中国智能手机出货量为3.43亿台,同比增长3.94%,市场出现回暖。但同时疫情残留的影响依旧存在,芯片短缺造成产能不足,2021年的出货量相比疫情前(2019年)并没有增加太多。2022年1月,中国手机出货量达0.32亿台,同比下降17.7%,中国手机出货量波动大,2022年1月保持下降趋势。

数据来源:信通院、中商产业研究院整理

2.VR/AR

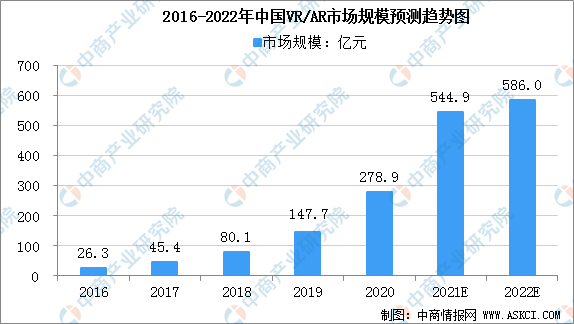

5G商用加速到来,开启了VR/AR产业发展的新一轮热潮,推动VR、AR的应用范围从直播、游戏等消费娱乐领域,加速向工业、医疗、教育等垂直领域渗透,实现规模化发展。2018年中国VR/AR市场规模为80.1亿元,中商产业研究院预计2022年中国VR/AR市场规模将达586亿元。

数据来源:中商产业研究院整理

3.可穿戴设备

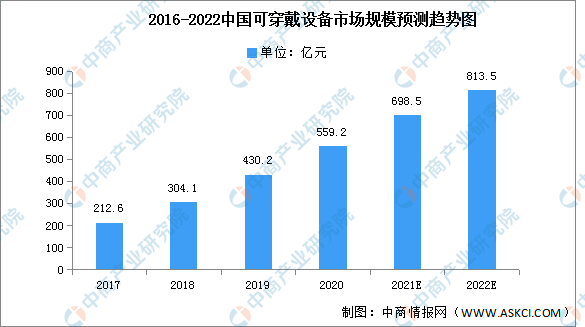

伴随社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强。良好的经济环境推动了中国智能可穿戴产品的普及,助力中国智能可穿戴设备行业的发展。中国智能可穿戴设备行业的技术水平持续提高,元器件、操作系统及开发平台等技术的发展为行业发展提供技术支持。可穿戴设备市场规模一直保持增长趋势,从2017年的212.6亿元增长至2020年的559.2亿元,年均复合增长率达38.04%,预计2022年将达到813.5亿元的市场规模。

数据来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国新型显示行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国毡尖笔行业深度研究报告

2017-2027全球及中国毡尖笔行业深度研究报告

2017-2027全球及中国窄脚牛仔裤行业深度研究报告

2017-2027全球及中国窄脚牛仔裤行业深度研究报告

2017-2027全球及中国增高鞋行业深度研究报告

2017-2027全球及中国增高鞋行业深度研究报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析