二、上游分析

1.碳纤维

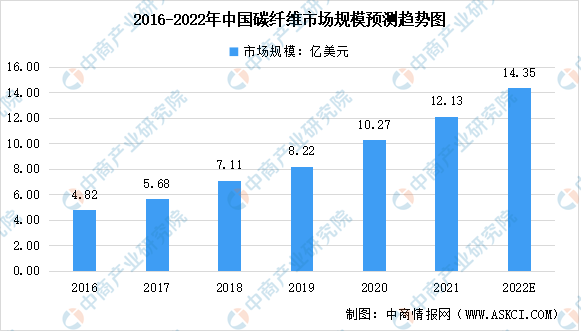

碳纤维是轻质高强的航空航天材料,其加工流程复杂,工艺难度高,具有很高的技术壁垒。近年来,我国已经意识到碳纤维及复材的重要性,开始进行战略布局,大力推动碳纤维材料研发。数据显示,在航空航天领域中,商用飞机需求贡献最大,2019年商用飞机所需碳纤维达到1.62万吨,占比近七成。中国碳纤维市场规模一直保持增长趋势,从2016年的4.82亿美元增长至2020年的10.27亿美元,年均复合增长率达20.82%,预计2022年我国碳纤维市场规模将达14.35亿美元。

数据来源:中商产业研究院整理

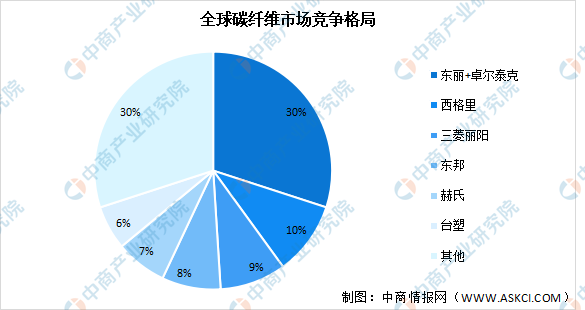

目前,全球碳纤维生产主要被美日两国瓜分,德国也占据一定市场份额。全球主要厂商包括:日本的东丽、东邦、三菱;美国的赫氏以及氰特;德国的西格里;台湾地区的台塑。其中,东丽在收购了美国的卓尔泰克公司后,碳纤维产能超过4万吨,并且随着近两年的扩产,总产能近5万吨。

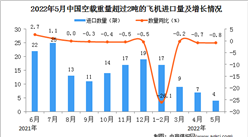

数据来源:ccev、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2027全球与中国玻璃封装市场现状及未来发展趋势

2021-2027全球与中国玻璃封装市场现状及未来发展趋势

2021-2027全球与中国玻璃干擦板市场现状及未来发展趋势

2021-2027全球与中国玻璃干擦板市场现状及未来发展趋势

2021-2027全球与中国玻璃钢不饱和聚酯树脂市场现状及未来发展趋势

2021-2027全球与中国玻璃钢不饱和聚酯树脂市场现状及未来发展趋势

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析