九、保健食品

1.产业链

我国保健食品产业链上游为原材料供应商、中游为保健食品生产商、下游为经销商和零售商,最后到达终端消费者。

资料来源:中商产业研究院整理

2.市场规模

据统计数据显示,中国保健品市场规模保持稳定增长,从2017年的1482亿元增长至2020年的1847亿元,年均复合增长率达7.75%。根据我国经济发展状况,以及行业发展趋势,预计2022年中国保健品市场规模将超过2000亿元。

数据来源:中商产业研究院整理

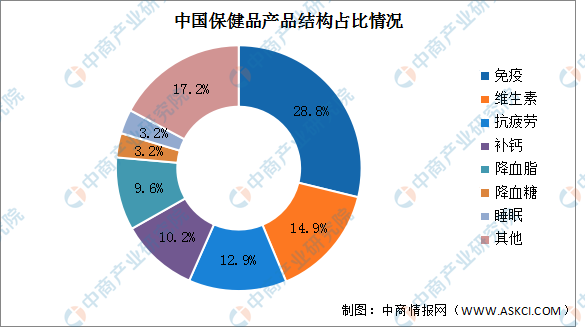

3.市场结构

2016年7月1日起,《保健食品注册与备案管理办法》正式开始实施,保健品行业正式步入“注册制”与“备案制”双轨并行时代。截至2020年2月底,我国保健食品批文总数达到16535个,其中国产保健食品滋补品为15752个,进口保健食品滋补品为783个。

目前我国市面上保健品占比最多的是免疫类保健品,占比为28.8%。其次分别为维生素、抗疲劳、补钙、降血脂、降血糖及睡眠,占比分别为14.9%、12.9%、10.2%、9.6%、3.2%及3.2%。

资料来源:CFDA、中商产业研究院整理

4.竞争格局

目前我国保健食品市场竞争格局分散、集中度低,主要由于过去保健食品监管政策的不完善以及行业利润高,导致大量低质保健品企业流入市场。中国保健食品市场中,汤臣倍健凭借多元的销售渠道以及不断拓宽的品类,市占率稳步提升,目前占整体市场的6.4%;其次为无极限,占比3.9%;安利中国,占比3.6%。

数据来源:Euromonitor、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球与中国电动机电容器市场现状及未来发展趋势

2022-2028全球与中国电动机电容器市场现状及未来发展趋势

2022-2027年湖南省肉类加工行业市场前景及融资战略咨询报告

2022-2027年湖南省肉类加工行业市场前景及融资战略咨询报告

2022-2027年互联网+纯电动汽车市场运营模式分析报告

2022-2027年互联网+纯电动汽车市场运营模式分析报告

【产业图谱】2022年松原市产业布局及产业招商地图分析

【产业图谱】2022年松原市产业布局及产业招商地图分析