三、负极材料

锂电池负极材料主要分为碳系材料和非碳系材料。其中,碳系材料的上游为石墨矿,非碳系材料的上游包括沥青、硅等原料。锂电池负极材料下游行业为锂电池行业,具体产品分为动力锂电池、消费锂电池及储能锂电池。

资料来源:中商产业研究院整理

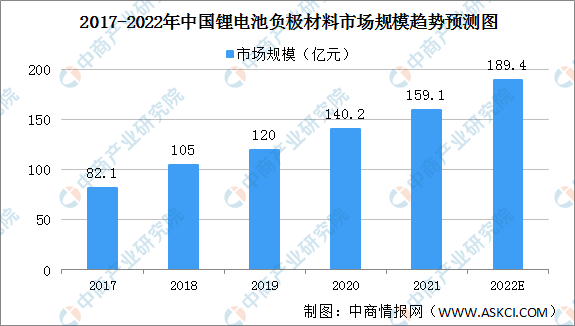

(一)市场规模

数据显示,我国锂电池负极材料市场规模由2017年82.1亿元增至2020年140.2亿元。中商产业研究院预测,2022年我国负极材料市场规模可达189.4亿元。

数据来源:中商产业研究院整理

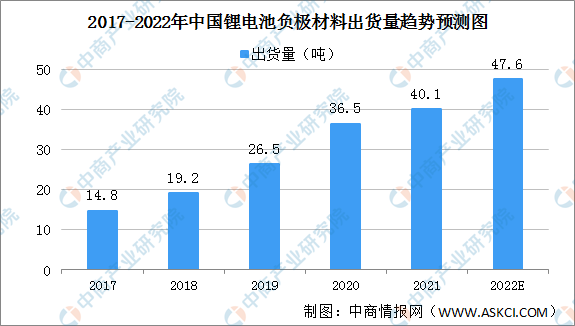

(二)出货量

数据显示,我国锂电池负极材料出货量由2017年14.8吨增至2020年36.5吨。中商产业研究院预测,2022年我国锂电池负极材料出货量可达47.6吨。

数据来源:GGII、中商产业研究院整理

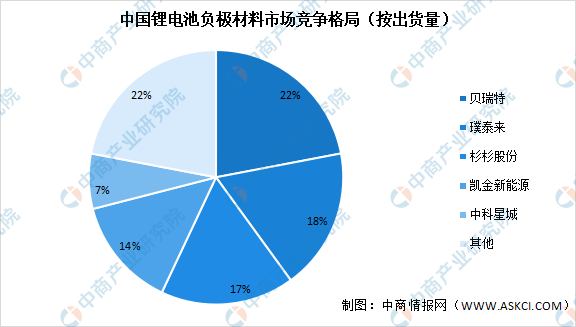

(三)竞争格局

数据显示,我国锂电池负极材料市场竞争格局中,按出货量来看,贝瑞特占比最大,达22%。其次为璞泰来,占比达18%。杉杉股份、凯金新能源、中科星城占比分别达17%、14%、7%。

数据来源:中商产业研究院整理

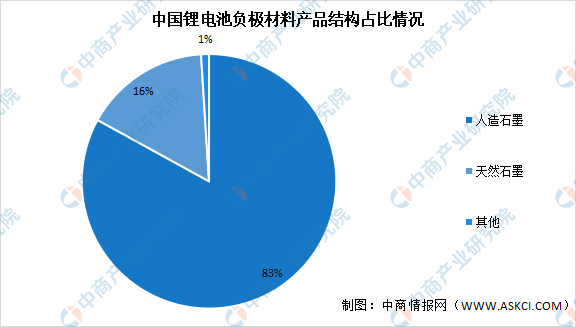

(四)产业结构

锂电池负极材料主要分为天然石墨和人造石墨,2000年起,随着手机和笔记本电脑的普及,天然石墨负极逐渐开始被大规模使用。在进入智能化时代之后,天然石墨的高膨胀、较差的倍率性能、较短的循环寿命等缺点使其不适用于智能手机、电动汽车等高端应用场景,人造石墨开始被研发应用。目前,在锂电池负极材料结构中,人造石墨占比较大达83%,而天然石墨仅占16%。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国储能弹簧市场前景及融资战略咨询报告

2016-2021年中国储能弹簧市场前景及融资战略咨询报告

3060碳中和系列专题之中国用户侧储能行业研究报告

3060碳中和系列专题之中国用户侧储能行业研究报告

3060碳中和系列专题之中国光伏逆变器产业研究报告

3060碳中和系列专题之中国光伏逆变器产业研究报告

【碳中和专题】在节能降碳中空调身肩重任 空调行业发展趋势分析

【碳中和专题】在节能降碳中空调身肩重任 空调行业发展趋势分析