中商情报网讯:根据生产工艺、电气结构和传输原理的不同,隔离器可以通过光学、电感或电容耦合技术实现隔离。根据实现原理不同,隔离器分为光耦和数字隔离芯片,其中数字隔离主要为磁感隔离芯片(简称“磁耦”)、电容耦合隔离芯片(简称“容耦”)和巨磁阻隔离等类型,巨磁阻隔离的应用相对较少。光耦和数字隔离芯片的主要特点如下:

资料来源:中商产业研究院整理

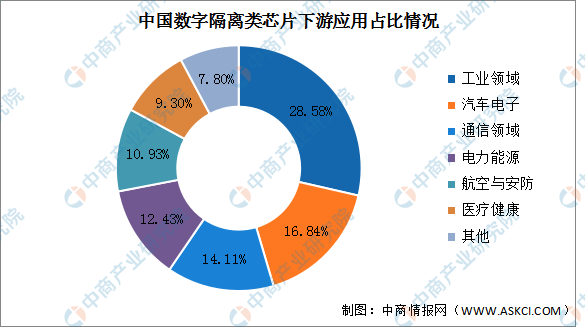

下游应用

从下游应用来看,数字隔离芯片主要应用于信息通讯、电力自动化、工厂自动化、工业测量、汽车车体通讯、仪器仪表和航天航空等产品及领域。此外,带隔离驱动的电机在工业领域使用增加、工业物联网对隔离接口的需求和汽车电气化对安规需求提升等因素,进一步促进了数字隔离类芯片市场的发展。2020年数字隔离类芯片在工业领域上使用最多,占比达28.58%;其次是汽车电子行业,占比达16.84%;通信领域位居第三,占比达14.11%;电力能源位居第四,占比12.43%;航空与安防占比10.93%;医疗健康占比9.3%。

数据来源:Markets and Markets、中商产业研究院整理

发展前景

1.信息通讯领域中的应用与需求前景

在信息通讯行业,数字隔离类芯片主要应用于通信基站及其配套设施的电源模块中。在2G、3G和4G时代,信号均是通过低频段传输,宏基站几乎能实现所有信号的覆盖。但由于5G信号通过中高频段传输,宏基站所能覆盖的信号范围就十分有限。为了保障信号的覆盖程度,除了增加5G宏基站的部署密度之外,还需配套建设大量小基站来进行高频网络的密集覆盖,因此5G电源模块的需求将大幅增长。

另外,5G频段高频化所带来的覆盖区域变小,除了将导致5G时代全球站点数量倍增外,站点能耗也将翻倍,电源功率密度将因此提升,平均功率将是4G时代的2.5倍。随着电源功率提升,功率器件数量、内部通道数、模块数均随之增加,单个电源模块的数字隔离类芯片需求量也将大幅增加。另外,由于5G设备的散热需求更高,而整个机房空间有限,需要基站有更智能的温控、监控以及备电能力,基站内器件也需要更好的耐温能力。这对基站中的器件提出集成化、耐高温、耐高压的需求。具有隔离功能的电源、驱动、采样、接口等集成化程度高且耐压能力强的产品将进一步受到市场的青睐。

2.汽车电子领域中的应用与需求前景

与汽油车相比,新能源汽车的电气化程度更高。出于安规和设备保护的需求,数字隔离类芯片也更多地应用于新能源汽车高瓦数功率电子设备中,包括车载充电器(OBC)、电池管理系统(BMS)、DC/DC转换器、电机控制驱动逆变器、CAN/LIN总线通讯等汽电子系统,成为新型电子传动系统和电池系统的关键组件。因此,新能源汽车新增了多种数字隔离类芯片产品的需求。

2020 年 11 月 2 日,国务院正式发布的《新能源汽车产业发展规划(2021-2035年)》提出,到 2025 年计划实现新能源汽车新车销量占比达到 20%左右。对此中国工业和信息化部解读称,“2019 年中国新能源汽车的市场渗透率是 4.7%,如果2020 年达到 5%,未来 5 年若要实现 20%的目标,每年的年复合增长率必须达到30%以上”。国内新能源汽车市场规模的持续扩张将带动数字隔离类芯片的发展。

3.工业控制领域中的应用与需求前景

工业的发展经历了工业1.0至4.0四个阶段,分别对应着工业的机械化、电气化、自动化、智慧化。根据波士顿咨询公司(BCG)的报告《工业4.0时代的人机关系》,在工业4.0时代中,制造型企业将越来越多地使用机器人和其他先进技术成果为工人提供协助,人力主要负责生产阶段中需要灵活反应、解决问题的工作,如机器协调员和机器操作员等,他们分别负责常规维护设备、紧急维修与操作机器。工业4.0背景下,人机交互情形会随着机器设备的增长而增多,而工业用电为220V至380V交流电,远超人体的安全电压36V。为了保障生产人员的人身安全,必须对高低压之间的信号传输进行隔离以保护操作人员免受电击,该类隔离需求涉及人机交互的各个节点。具体来说,工业自动化系统有多个PLC/DCS节点,每个PLC/DCS节点控制一至多个变送器、机械手、变频器、伺服等设备,出于安规需要,上述设备对数字隔离类芯片均有需求。

更多资料请参考中商产业研究院发布的《中国芯片市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

3060碳中和系列专题之中国用户侧储能行业研究报告

3060碳中和系列专题之中国用户侧储能行业研究报告

3060碳中和系列专题之中国光伏逆变器产业研究报告

3060碳中和系列专题之中国光伏逆变器产业研究报告

3060碳中和系列专题之中国光伏建筑一体化(BIPV)产业研究报告

3060碳中和系列专题之中国光伏建筑一体化(BIPV)产业研究报告

2022年中国元宇宙产业链上中下游市场预测分析(附产业链全景图)

2022年中国元宇宙产业链上中下游市场预测分析(附产业链全景图)