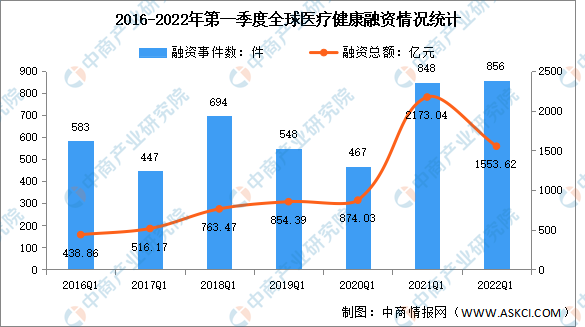

中商情报网讯:2022年第一季度,全球医疗健康一级市场共发生856起融资事件,同比有小幅上升;融资总额明显下降,但仍居历史第二位,达到约1553亿元。相比2021年的医疗产业资本大爆发,2022年第一季度资本趋于冷静:第一季度事件数增加,融资总额有所下降。融资事件数达856件,融资总金额达1553.62亿元。

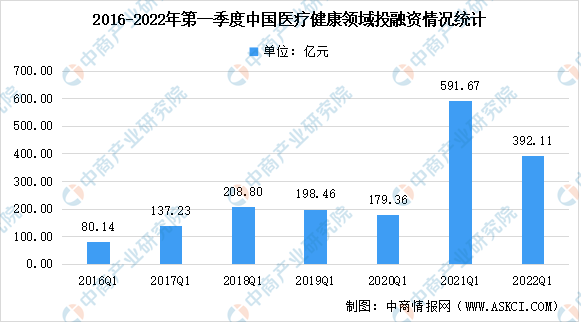

国内方面基本与全球趋势同步,融资事件数在2022年第一季度达到历史新高,共有326起。尽管整体火爆度不及2021年同期,但2022年资本对医疗健康产业仍持乐观态度,融资总金额达392.11亿元。

数据来源:动脉橙、中商产业研究院整理

数据来源:动脉橙、中商产业研究院整理

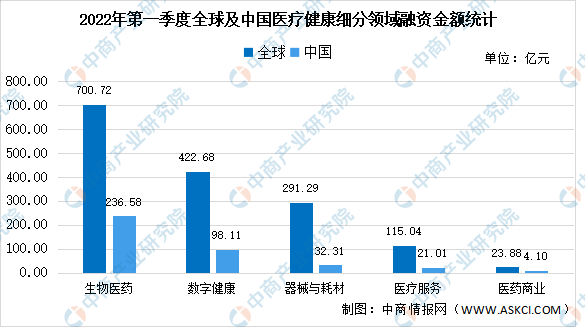

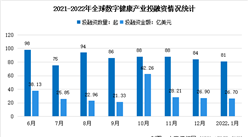

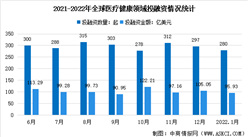

2022年第一季度,全球生物医药和器械与耗材领域的融资总额均较2021年同期有所减少;在2021年全年较为火爆的数字健康领域在第一季度遇冷,国内表现尤其明显。

部分原因在于,一些数字健康、特别数字疗法领域企业在2021年通过SPAC实现退出,且平均股价下跌明显,给数字健康领域投资带来不安定信息,迫使投资回归谨慎。国内方面,投入数字健康领域的资金更为集中,新兴企业活跃度远不如2021年第一季度。此外,全球医疗服务领域融资数量同比增长约125.5%,第三方服务机构仍然是该领域的吸金主力。

数据来源:动脉橙、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗健康产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018年版日本智能医疗健康设备企业信用调查报告

2018年版日本智能医疗健康设备企业信用调查报告

2018-2025全球与中国医疗健康市场现状及未来发展趋势报告

2018-2025全球与中国医疗健康市场现状及未来发展趋势报告

2022-2028全球与中国天然气加注设备市场现状及未来发展趋势

2022-2028全球与中国天然气加注设备市场现状及未来发展趋势

2022中国储能企业创新力TOP30(附榜单)

2022中国储能企业创新力TOP30(附榜单)