二、上游分析

1.半导体材料

(1)市场规模

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程。

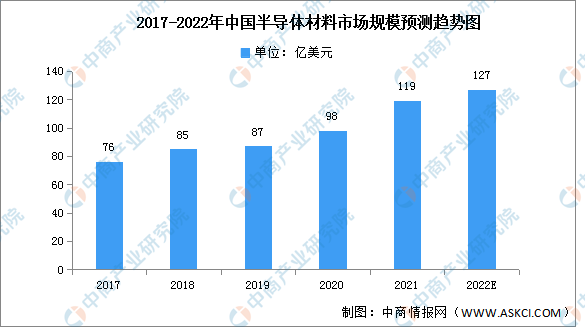

数据显示,近年来,中国半导体材料市场规模逐年增长,从2017年的76亿美元增长至2021年的119亿美元,年均复合增长率达11.86%。据统计,2017-2020年,全球62座新投产的晶圆厂中有26座来自中国大陆,占比超过40%,成为增速最快的地区。随着我国半导体材料行业的快速发展,预计2022年中国半导体材料市场规模将达127亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

下图为我国半导体材料十强企业汇总一览表:

资料来源:中商产业研究院整理

2.半导体封装材料

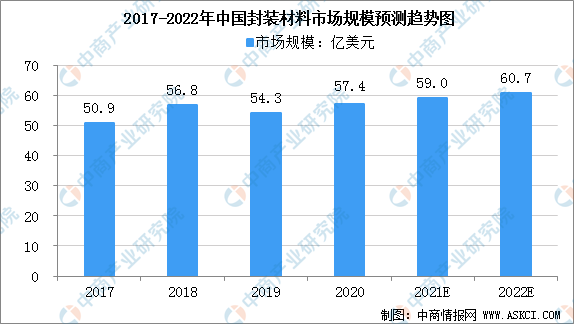

受行业整体不景气影响,2019年全球半导体材料市场营收下滑显著,包括半导体封装材料。2020年我国半导体封装材料市场规模为57.4亿美元,同比增长5.7%。随着半导体行业回暖,中商产业研究院预计2022年中国封装材料市场规模将达60.7亿美元。

数据来源:中国电子材料行业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电子元器件引线行业市场前景与投资战略研究报告

2016-2021年中国电子元器件引线行业市场前景与投资战略研究报告

2016-2021年中国电子元器件电商战略运营前景与投资机会研究报告

2016-2021年中国电子元器件电商战略运营前景与投资机会研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2022年1-3月中国自动数据处理设备进口数据统计分析

2022年1-3月中国自动数据处理设备进口数据统计分析