三、中游分析

1.市场规模

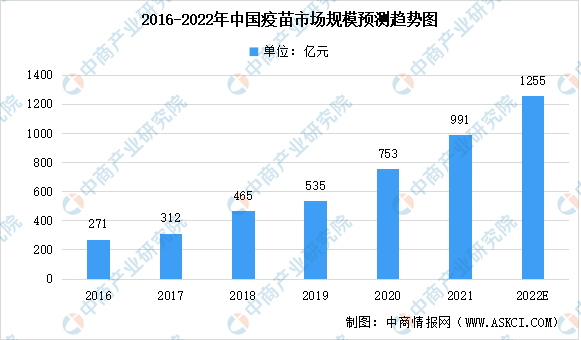

中国在2020年是全球第二大疫苗市场,占全球市场的五分之一以上。在亚单位疫苗的可及性增加、政府政策利好、疫苗技术创新及疫苗接种意识增强的推动下,中国疫苗市场在产值方面由2016年的271亿元增加至2020年的753亿元,复合年增长率为29.1%,预计2022年中国疫苗市场规模将达到1255亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.批签发量

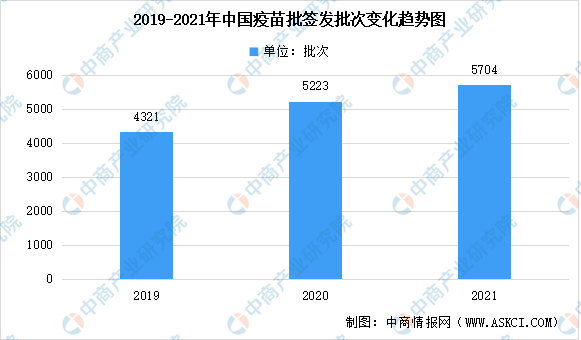

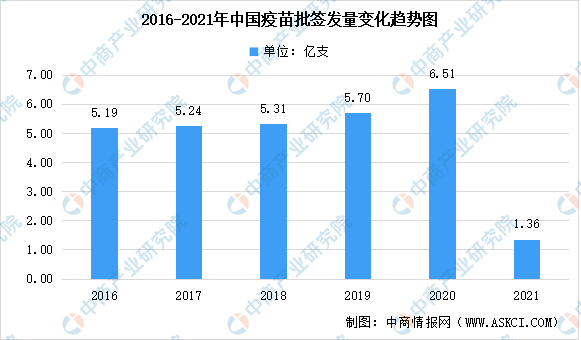

近年来,中国疫苗行业实现批签发批次呈增长趋势,2021年中国疫苗行业总计实现批签发5704批次,较去年同期增长9.2%,较2019年增长32%。近几年,中国疫苗批签发量总体维持在5亿支。但2021年中国疫苗批签量出现历史性下降,2021年中国疫苗批签量为1.36亿支,同比下降79.11%。

数据来源:中检所、中商产业研究院整理

数据来源:中检所、中商产业研究院整理

3.竞争格局

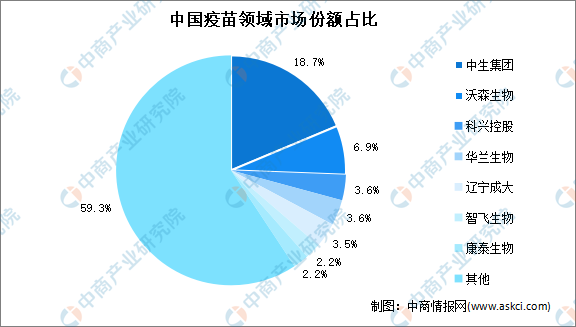

按批签发量来看,中国疫苗领域的批签发量集中度不高,整体较为分散。其中中生集团批签发量占比最多,达18.7%。其次分别为沃森生物、科兴控股、华兰生物、辽宁成大、智飞生物及康泰生物,占比分别为6.9%、3.6%、3.6%、3.5%、2.2%及2.2%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年疫苗行业发展分析与“十三五”战略规划研究报告

2019-2023年疫苗行业发展分析与“十三五”战略规划研究报告

2022-2027年中国钢铁贸易行业市场深度分析及发展趋势预测报告

2022-2027年中国钢铁贸易行业市场深度分析及发展趋势预测报告

2022-2027年中国钢铁行业市场深度分析及发展趋势预测报告

2022-2027年中国钢铁行业市场深度分析及发展趋势预测报告

2022年4月中国机床进口数据统计分析

2022年4月中国机床进口数据统计分析