中商情报网讯:非血管介入是通过自然腔到插管或者穿刺进入人体器官和组织对疾病进行标本采取、影像诊断和各种治疗性处理的一类介入放射学技术。它适用于各种生理性腔道的狭窄、梗阻、还有各种囊肿、脓肿、血肿以及积液的处理,还有病变的活体组织检查,还有实质脏器的特殊治疗等。非血管介入手术所用的无源耗材主要包括导丝、球囊导管、取石网篮、封堵导管及鞘管等。

市场规模

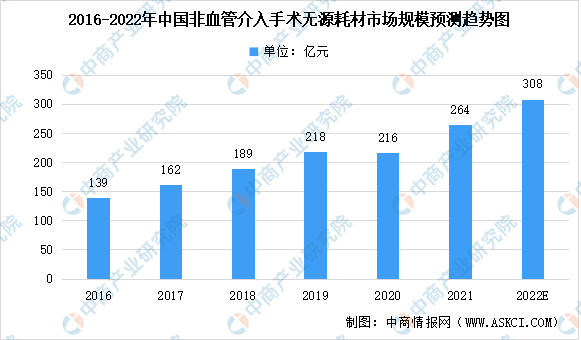

受非血管介入手术越来越广泛采用所推动,无源耗材市场在过去几年中增长迅速。数据显示,我国非血管介入手术无源耗材市场规模由2016年139亿元增至2021年264亿元,年均复合增长率为13.7%,预计2022年我国非血管介入手术无源耗材市场规模将达308亿元。

数据来源:CIC报告、中商产业研究院整理

未来发展趋势

1.增加采用一次性器械

可重复使用的内窥镜导致的污染及相关感染意识提高是发展一次性内窥镜市场的主要驱动力。可重复使用的内窥镜需要妥善再加工,不仅耗时且成本高昂,否则可能会使患者面临交叉感染风险,从而可能导致严重伤害或死亡。即使已进行适当的消毒及再加工,美国FDA进行的研究发现,超过二十分之一的可重复使用十二指肠镜被感染致病病原体。此外,对经济型非血管介入手术的需求不断增加,这推动了对一次性内窥镜的需求,原因是其较可重复使用内窥镜无需再加工及维护,因此更具成本效益。

2.国产化替代

与其他领先的国际市场相比,中国非血管介入手术行业的历史相对较短。进口医疗器械的高价格及国内产品的延迟开始是中国相对较慢采用非血管介入技术的原因。2020年,国际领先参与者主导市场,其中用于非血管介入手术的医疗器械仅约10%为国内品牌。然而,随着技术进步及可支付水平的提高,预期国内产品将取得更高的市场份额。

3.等离子电外科的广泛应用

随着等离子电外科的重大技术改进,在非血管介入手术中应用等离子技术已取得重大进展及创新。自首次应用于腹腔镜手术以来,等离子电外科手术已广泛应用于妇科、肿瘤科及普外科。随着越来越注重减少手术损害及更加注重开发先进的等离子电外科技术,预期等离子电外科将取代传统的手术方式(如高频电外科),并扩展至更多医学专科。

未来发展前景

1.有利的指引及政策

国际上,许多疾病治疗指南推荐内窥镜检查。例如,世界卫生组织已将内窥镜列为癌症管理的首选器械之一。于中国,中国政府于过去数年颁布了一系列法律法规以促进内窥镜行业的发展。2019年,中国国家发展和改革委员会更新了《产业结构调整指导目录(2019年本)》,当中将电子内窥镜产业纳入鼓励类产业。

2.患者人数不断增多

非血管介入手术可用于治疗多种该等慢性疾病。例如,全球进行的消化科介入手术的数量由2016年的18.7百万例增至2021年的25.9百万例,自2021年起以6.8%的复合年增长率增长,并预计于2030年达到77.5百万例,自2021年起的复合年增长率为12.9%。随着患者健康意识的增强、患者负担能力的提高以及外科医生临床实践的改善,预计未来几年针对各种疾病的非血管介入手术将保持增长势头。

3.非血管介入手术的接受度不断提高

非血管介入手术相关技术近年来发展迅速,与传统开放式手术相比,非血管介入手术具有显着优势,比如疼痛更小及失血量更少、感染风险更低及恢复期更短。于2021年,非血管介入手术的全球渗透率为24.2%,而开放性手术的渗透率为46.6%。随着非血管介入手术医疗器械的开发及创新,内窥镜治疗技术能够应用于更广泛的临床场景。

4.持续的产品升级及创新

每当创新出一种新型非血管介入手术後,就会有对相应手术耗材的需求。例如,对于不同的早期消化道肿瘤及息肉,主要有两种切除方式,即EMR及ESD。EMR是最早的早期消化道肿瘤及息肉治疗方法。ESD是在EMR基础上发展出的一种手术,已成为内镜下治疗早期消化道肿瘤及息肉的标准方法之一。随着内镜治疗技术的不断发展,将会有更多新产品问世。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年医疗器械行业深度分析与“十三五”战略规划研究报告

2019-2023年医疗器械行业深度分析与“十三五”战略规划研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2019-2023年中国医疗器械市场前景及投资机会研究报告

2022年1-4月中国平板电脑出口数据统计分析

2022年1-4月中国平板电脑出口数据统计分析