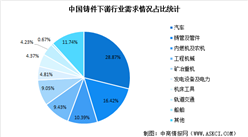

中商情报网讯:过去十年,由于全球汽车市场增长及若干生产优势(制造成本降低、铝供应充足及工人技术娴熟)出现,大量市场新参与者进军中国铝合金车轮行业,行业竞争格局高度集中。

一、竞争格局

1、市场规模

2017-2021年受疫情影响,中国铝合金汽轮的销量下跌10.8%,铝合金汽轮的销量从20900万只下降至20250万只。预计2022年中国汽车工业将开始复苏,并将刺激铝合金汽轮的需求,铝合金汽轮的销量将达到21290万只。

数据来源:中商产业研究院整理

2、竞争格局

中国有500到600个铝合金车轮制造商,包括制造商及出口铝合金车轮的贸易公司,中国铝合金车轮市场竞争十分激烈。2020年,按出口量划分的前十大生产商的销售额共占市场份额的51.2%。在竞争激烈的市场中,多数铝合金车轮生产商倾向专注特定客户群,尤其是国内外市场的汽车生产商或汽车售后零件转售商。

数据来源:中商产业研究院整理

中国铝合金汽轮国内市场高度集中,按销量计算的国内前三大制造商占2020年市场总份额的68.70%。

数据来源:中商产业研究院整理

二、行业壁垒

1、技术壁垒

设计和生产铝合车轮涉及一系列技术,如材料科学、专属冶炼、表面涂层及产品测试。随着汽车生产商不断缩短开发周期,大型汽车生产商经常要求供应商具备新产品开发能力和能参与新车型的开发。车轮生产商需要拥有强大的研发能力,可在有限时间内开发制造出新产品。

2、OEM对供应商严格的资格要求

随着汽车行业不断发展,汽车生产商对铝合金车轮的可靠性、精度及生产过程环保要求越来越高。在甄选供应商时,技术实力、产品质量、供应能力及生产成本是重要考虑因素。对新进入铝合金车轮行业的企业而言,严格而复杂的认证标准及相对较长的认证过程是进入铝合金车轮供应链系统的主要壁垒。

3、品牌壁垒

铝合金车轮行业专业化程度高。业内生产商一般与其客户建立长期稳定的合作关系。正面的品牌形象必不可少,有利于市场参与者的业务发展和扩大客户群,业内新参与者短期内难以建立起品牌知名度。

4、资本壁垒

铝合金车轮行业属于资本密集型制造行业,在制造、机械、研发、产品设计及营销方面需要大量资本开支,才能满足客户偏好的同时符合监管规定。同时,生产过程中也需要大量运营资金,以确保材料采购及其他日常业务活动可顺利进行。因此,巨额的资本投入为新人设置了较高的准入门槛。

更多资料请参考中商产业研究院发布的《中国铝合金车轮行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

日本汽车铝合金车轮行业投资可行性调研专题报告

日本汽车铝合金车轮行业投资可行性调研专题报告

日本摩托车铝合金车轮行业投资可行性调研专题报告

日本摩托车铝合金车轮行业投资可行性调研专题报告

越南汽车铝合金车轮行业投资可行性调研专题报告

越南汽车铝合金车轮行业投资可行性调研专题报告

2022年中国消费电子行业市场前景及投资研究预测报告(简版)

2022年中国消费电子行业市场前景及投资研究预测报告(简版)