三、中游分析

1.碳化硅器件

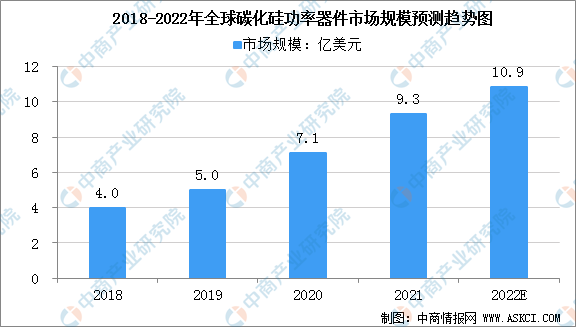

(1)市场规模

碳化硅功率器件又称电力电子器件,主要应用于电力设备电能变换和控制电路方面的大功率电子器件,有功率二极管、功率三极管、晶闸管、MOSFET、IGBT等。

随着技术突破和成本的下降,SiC器件预计在不远的将来会大规模的应用于各个领域。根据数据,2018年和2021年碳化硅功率器件市场规模分别约4亿和9.3亿美元,复合增速约32.4%,按照该复合增速,中商产业研究院预计2022年碳化硅功率器件市场规模约10.9亿美元。受益于5G通信、国防军工、新能源汽车和新能源光伏等领域的发展,碳化硅器件市场规模增速可观。

数据来源:Yole、中商产业研究院整理

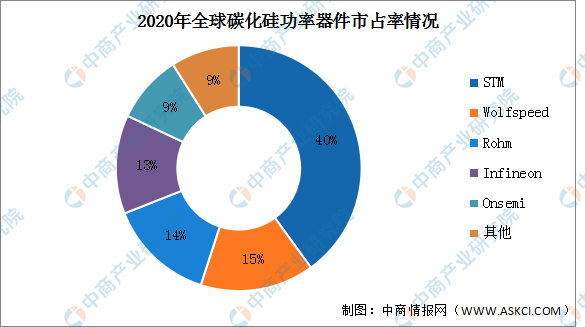

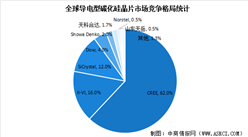

(2)竞争格局

在功率器件端,目前意法半导体一家独大,前几位均为国外公司,国内公司尚未形成一定市占率。

数据来源:Yole、中商产业研究院整理

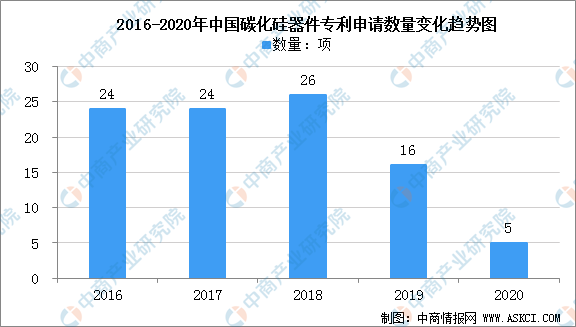

(3)专利申请情况

2016年我国关于碳化硅的专利申请相较以往有了明显增长,并在2018年达到顶峰,而在2019年碳化硅器件专利申请却开始有了一定数量上的减少,为16项。

数据来源:中商产业研究院整理

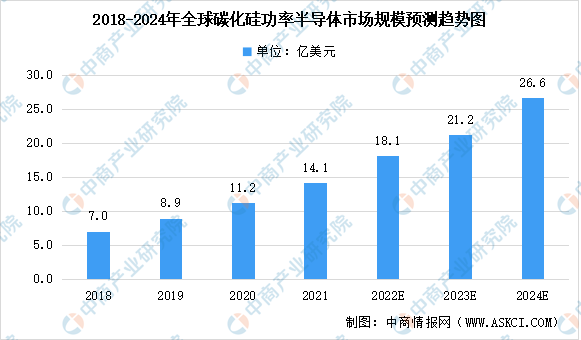

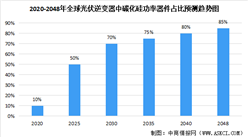

2.碳化硅功率半导体

与硅基半导体材料相比,以碳化硅为代表的第三代半导体材料具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点,适合于制作高温、高频、抗辐射及大功率器件。根据Omdia统计,2019年全球SiC功率半导体市场规模为8.9亿美元,受益于新能源汽车及光伏领域需求量的高速增长,预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元,年均复合增长率达到24.5%。

数据来源:Omdia、中商产业研究院整理

3.碳化硅功率模块

当前碳化硅功率模块主要有引线键合型和平面封装型两种。为了充分发挥碳化硅功率器件的高温、高频优势,必须不断降低功率模块的寄生电感、降低互连层热阻,并提高芯片在高温下的稳定运行能力。碳化硅功率模块的封装工艺和封装材料基本沿用了硅功率模块的成熟技术,在焊接、引线、基板、散热等方面的创新不足,功率模块杂散参数较大,可靠性不高。

目前碳化硅器件高温、高功率密度封装的工艺及材料尚不完全成熟。为了发挥碳化硅功率器件的高温优势,必须进一步研发先进烧结材料和工艺,在高温、高可靠封装材料及互连技术等方面实现整体突破。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年奥地利投资环境现状分析及投资风险预测报告

2022-2027年奥地利投资环境现状分析及投资风险预测报告

2022-2027年澳大利亚投资环境现状分析及投资风险预测报告

2022-2027年澳大利亚投资环境现状分析及投资风险预测报告

2022-2027年巴巴多斯投资环境现状分析及投资风险预测报告

2022-2027年巴巴多斯投资环境现状分析及投资风险预测报告

2022顺德民营制造业100强榜单(附全榜单)

2022顺德民营制造业100强榜单(附全榜单)