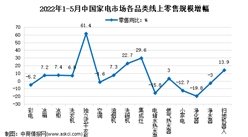

中商情报网讯:光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速,行业高速集中,呈现双寡头竞争格局,行业壁垒较高。

一、硅片产量规模持续扩大

近年来,我国硅片产量总体呈逐年增长态势,2017年至2021年产量从92GW增长至194.7GW,约占全球比重的97%。我国硅片企业凭借在单晶连续拉棒和金刚线切割方面的技术创新以及低电价区位布局资源优势,建立了生产成本优势,进一步巩固了硅片产业在全球的领先地位。

数据来源:中国光伏行业协会(CPIA)、中商产业研究院整理

二、硅片企业占据全球主导地位,硅片行业呈现双寡头竞争格局

全球硅片产能规模前十企业均为中国企业,这十家企业产能合计约227GW,占全球硅片总产能的91.7%,产量合计约156GW,占全球硅片总产量的92.9%。目前隆基绿能和中环股份在单晶硅片市场的占有率合计达50%以上,硅片行业呈现双寡头竞争格局。同时,由于光伏装机需求持续增长,行业技术快速进步,其他拥有客户、技术、资金等优势的硅片企业仍有较大发展空间,硅片市场格局仍处于动态变化中。

三、行业壁垒

1、技术壁垒

降低制造成本和提高产品品质是光伏行业技术进步的主要方向,也是硅片企业竞争的关键因素。低成本、高品质的单晶硅片生产具有较高的工艺技术要求,需要通过不断地技术研发、设备改造、生产流程优化来实现。因此,进入硅片行业存在较高的技术壁垒。

2、资金壁垒

光伏制造业属于资金密集型产业,投资强度大,需要硅片企业具备较强的资金实力。如前所述,低成本是硅片企业的竞争焦点,规模化生产则是降低成本的有效手段。为实现规模化生产,硅片企业需要投入大量资金用于购买机器设备和其他固定资产,不断升级改造设备和技术工艺,对企业的资金实力要求较高。因此,资金实力是进入硅片行业的重要门槛之一。

3、品牌和客户资源壁垒

硅片制造企业的技术水平、产品质量、市场信誉和售后服务所形成的综合品牌效应是下游电池厂商选择硅片供应商所考虑的重要因素,良好的品牌效应需要长时间的沉淀和积累,在与下游电池厂商初步建立合作关系后,需进行长时间的交流与磨合以提高产线工艺适配度,取得客户的认可。因此,进入硅片行业存在较高的品牌及客户资源壁垒。

更多资料请参考中商产业研究院发布的《中国光伏硅片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国高管培训行业市场前景预测及未来发展趋势报告

2022-2027年中国高管培训行业市场前景预测及未来发展趋势报告

2022年全球及中国拆迁管理服务细分市场深度研究报告

2022年全球及中国拆迁管理服务细分市场深度研究报告

2022年全球及中国拆弹机器人细分市场深度研究报告

2022年全球及中国拆弹机器人细分市场深度研究报告

2022年5月中国轿车销量排行榜TOP10(附榜单)

2022年5月中国轿车销量排行榜TOP10(附榜单)