中商情报网讯:供热服务行业属于一种公用事业行业,所生产的热量会输配至供热服务客户以满足其冬季室内采暖需求。热量主要来源于燃烧煤炭等传统化石能源的锅炉或热电厂,同时也越来越多地来源于生物质、天然气、固体废弃物、地热能及核能等清洁能源。目前,中国供热服务行业主要位于北方地区,为居住建筑和非居住建筑(如商业建筑和工业建筑)提供室内供热服务。

市场规模

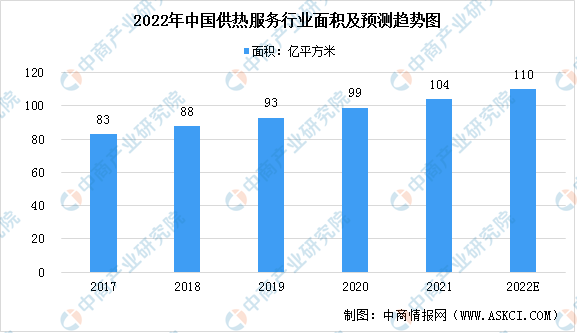

随着中国城镇化率快速提高,城市供热服务渗透率随之提高,中国城市供热服务需求日益增长。按照供热服务的总面积计算。中国的总供热服务市场规模由2017年的83亿平方米增加至2021年的104亿平方米,复合年增长率为5.9%。预期中国的总供热服务市场规模将于2022年增加至110亿平方米,同比增长约为6%。

数据来源:国家统计局、中商产业研究院整理

竞争格局

中国的供热服务行业分散,市场参与者众多。当前,中国供热服务行业的大多数市场参与者分为三类:专业供热服务供应商、发电集团附属公司及房地产开发商。中国供热服务行业的主要参与者为专业供热服务供应商,且大部分参与者为国有企业。2021年中国的总实际供热服务面积为104亿平方米,前五名参与者总供热服务面积为3.6亿平方米,仅占总市场的11.4%。

数据来源:弗若斯特沙利文、中商产业研究院整理

行业壁垒

1、资质壁垒

供热服务是保障中国居民生活品质的重要公用事业。政府就供热服务公司的资质设立了严格的规定。供热服务公司的资质由省级或市级政府的相关部门认可。本集团运营所在城市采用的大多数城市供热法规(如《兰州新区城市供热用热管理办法》、《呼伦贝尔市城镇供热管理办法(试行)》)均明确规定,供热服务单位必须拥有稳定可靠的热源、具备供热专长的专业员工、充足的资金和与其供热服务规模相符的供热设施以及大规模救援团队,以在从事任何供热服务业务之前取得供热业务资质或地方主管部门发出的特许经营权。

2、技术壁垒

根据住建部发布的《城市供热规划规范GB51074-2015》、《城镇供热管网设计规范CJJ34-2010》及《城乡供热工程项目规范》,在热负荷分配、水压和温度等方面设定了特定的技术标准,供热服务公司于经营供热服务业务时均须遵守。该等技术标准旨在保障设计、建造和运营阶段的安全性。此外,为了提高供热管网的环保和效率标准,供热服务公司亦须应用先进技术自动监控和管理供热管网。新从业者需要一定的时间和努力来满足该等技术要求从而能够和现有的参与者竞争。

3、经验壁垒

供热服务公司必须具备丰富的经验和能力来安全可靠地经营供热服务业务。供热服务公司通常需要多年的供热运营才能积累该等经验并建立自己的能力,这使得经验尚浅或毫无经验的新从业者难以在短时间内赶上。

4、资本壁垒

发展供热服务项目需要大量的资金投入来建设管网。此外,1百万平方米的供热服务项目所需的一般初始资本投资介于100百万元至200百万元,行业新从业者面临充足资金这一壁垒。

更多资料请参考中商产业研究院发布的《中国供热服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年格鲁吉亚投资环境现状分析及投资风险预测报告

2022-2027年格鲁吉亚投资环境现状分析及投资风险预测报告

2022-2027年格林纳达投资环境现状分析及投资风险预测报告

2022-2027年格林纳达投资环境现状分析及投资风险预测报告

2022-2027年哥斯达黎加投资环境现状分析及投资风险预测报告

2022-2027年哥斯达黎加投资环境现状分析及投资风险预测报告

2022年中国网络安全行业市场前景及投资研究预测报告(简版)

2022年中国网络安全行业市场前景及投资研究预测报告(简版)