中商情报网讯:近年来,受益于经济快速发展、固定资产投资加大、汽车保有量不断提高、城市公路系统不断完善等因素,我国成品油消费量不断提升。成品油供需市场的快速发展相应拉动了其水上运输市场的扩张,国内沿海成品油运量持续上升。

市场现状

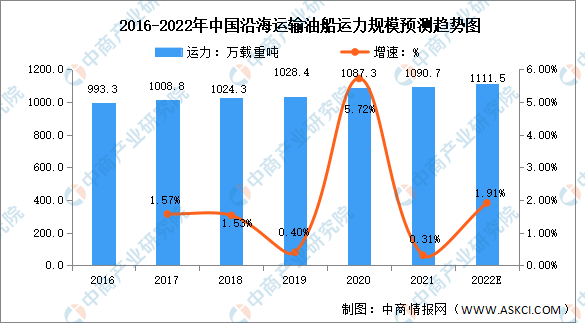

国内沿海成品油水上运输是国内成品油物流的重要组成部分,为保障我国能源安全,国家对国内沿海成品油水上运输实施宏观调控政策,近年来我国沿海油品运输市场运力供需相对平衡,运力规模、船舶数量虽有所波动,但整体较为平稳,行业整体发展呈现健康有序的局面。数据显示,中国沿海运输游船运力规模由2016年的993.31万载重吨增长至2020年的1087.3万载重吨。中商产业研究院预测,2022年中国沿海运输游船运力规模将达1111.5万载重吨。

数据来源:交通运输部、中商产业研究院整理

未来发展趋势

1.“政策+市场”双重驱动,行业集中度逐步提升

目前国内采取运力宏观调控政策,充分体现了该项政策对沿海散装液体化工品运输企业做大做强、长期经营以及货源保障能力等方面的支持和鼓励,使沿海散装液体化工品运输行业能够集中精力提升综合竞争力,头部企业能够不断扩大规模,加速推动行业集中化发展。行业经验丰富、综合资质较好、船队规模领先的船东公司在争取优质客户资源上具备明显优势,市场影响力不断放大,获客能力进一步增强,促使行业集中度逐渐提升。

2.石化产业基地迎来投产期,大型船舶更具长期竞争优势

石油化工产业是国民经济的支柱产业,经过多年发展,我国炼化产能目前位居全球第二。对于大型石油化工企业而言,大型船舶能够降低库存压力,控制运输成本,提升货物物流效率,提高港口吞吐量。在我国炼化产业持续推进整体规模化、基地化的进程中,大型船舶具有良好的发展前景,市场潜力大,相较于中小船型更具有长期竞争优势。

3.伴随石化产业“走出去”,国际化进程加快

近些年来我国炼化产能快速提升,目前国内成品油市场已由供应短缺变为富裕过剩,在此背景下,成品油出口便成为了调节国内市场平衡的重要方式。随着未来我国更多民营炼厂加入成品油出口行列,成品油出口主体将向多元化发展,我国成品油出口的活力和国际竞争力将显著提高,成品油出口贸易活跃度提升将促进国内成品油航运企业扩大在国际成品油水运市场的影响力。

4.航运产业向智能化发展

智能航运是传统航运要素与现代信息、通信、传感和人工智能等高新技术深度融合形成的现代航运新业态。是我国推进交通强国、海洋强国、航运强国建设的重点领域,也是构建安全、便捷、高效、绿色、经济的现代综合交通运输体系的重要内容。在大数据、物联网和人工智能等技术支持下,航运产业与新兴技术的结合愈加紧密。近年来,航运企业在智能航运领域逐步进行尝试,未来伴随着物联网、大数据、5G等先进技术日趋成熟,其与传统航运在安全监管、运行服务、船舶、港口等方面深度融合运用存在广阔的想象空间。

更多资料请参考中商产业研究院发布的《中国成品油航运业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国成瘾治疗细分市场深度研究报告

2022年全球及中国成瘾治疗细分市场深度研究报告

2022年全球及中国成人玩具细分市场深度研究报告

2022年全球及中国成人玩具细分市场深度研究报告

2022年全球及中国称重价格标签机细分市场深度研究报告

2022年全球及中国称重价格标签机细分市场深度研究报告

2021年度中国煤炭机械工业50强企业排行榜(附榜单)

2021年度中国煤炭机械工业50强企业排行榜(附榜单)