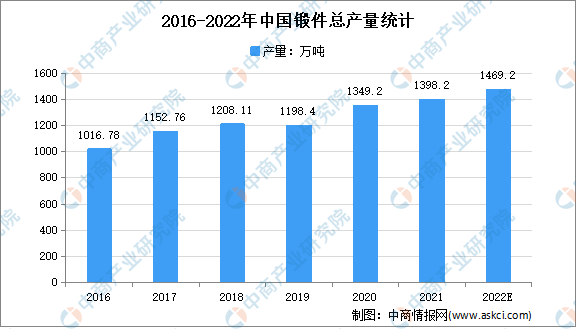

中商情报网讯:近年来我国对装备制造业日益重视,随着国家大力发展装备制造业的产业政策落地和市场需求推进,锻造行业作为装备制造业的基础和支柱,进行了产业结构调整,优化了行业的整体结构和产品结构,实现了产品升级和技术换代,提高了行业的整体水平,国产化水平逐步提高,缩短了与国外先进水平的差距。根据中国锻压协会统计,2020年我国锻造行业总产量为1349.20万吨,已连续多年成为全球锻件的第一大生产国和消费国。

数据来源:中国锻压协会行业、中商产业研究院整理

锻造行业的发展趋势

1.加快国产化替代步伐

随着国民经济的发展以及国家对高端装备制造业和重要基础零部件行业的大力支持,锻造行业快速发展,产业链配套水平整体提升,我国锻造行业只能参与低端市场的局面正得到改善,部分锻造企业通过吸收引进、自主研发等方式,已在锻造技术和工艺水平上取得了较大进步,部分产品也打破了国外的垄断,实现了国产化。未来,我国锻造行业将进一步加快国产化替代的步伐。

2.产业链深度融合

锻造行业下游已出现轻资产、重技术、重品牌的发展趋势,欧美公司已经逐步把装配前的生产工序外包给供应商,供应链完整的企业逐渐成为国际品牌零部件公司的紧密战略供应商,后续热处理、机加工配套完整的锻造公司市场份额将不断增加。未来行业产业链将更加深度融合,锻造零部件延伸至简单装配开发,产品业务由零件向部件总成方向发展,由黑色金属向有色金属和新材料业务方向拓展,由机械零部件向电控零部件总成方向发展。

3.中高端需求增加

目前我国锻造行业整体情况为:低精度、低技术含量的产品已呈现产能过剩的局面,价格竞争日趋激烈,产品的利润水平逐步走低;而对于高技术含量、高附加值的锻件产品,如大型设备中使用的高速重载齿轮锻件,国内市场供不应求,仍然保持较高的利润水平。未来随着国家“一路一带”战略进一步实施,为行业融入世界、化解产能带来新的机遇,中高端需求将进一步增加,国防军工、航空航天、船舶、能源等战略领域重大工程与重点项目的高端装备、短板装备和智能装备需求,将成为新的市场增长点。

更多资料请参考中商产业研究院发布的《中国锻造行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国锻造机行业市场前景与投资战略研究报告

2016-2021年中国锻造机行业市场前景与投资战略研究报告

2019-2023年中国锻造机市场前景及投资机会研究报告

2019-2023年中国锻造机市场前景及投资机会研究报告

2016-2021年中国锻造机市场前景及投资机会研究报告

2016-2021年中国锻造机市场前景及投资机会研究报告

【新赛道专题】医疗新赛道飞速发展 智慧医疗行业前景如何?

【新赛道专题】医疗新赛道飞速发展 智慧医疗行业前景如何?